フリーターやアルバイトは「休む権利」を放棄しない

会社員や、社会保険に加入できるようになったパートやアルバイトの方はイザとなれば「傷病手当金」が受け取れるので、民間の「医療保険」や「就業不能保障保険」はそれほど必要ないかもしれません。

しかし、「国民健康保険」だけに加入していて、「傷病手当金」がない、フリーターやアルバイトはどうすればいいでしょうか。

フリーターやアルバイトには、怪我や病気で仕事を休んでも収入の補償がありません。そこで確認しておきたいのが、「有給休暇」と「労災保険」です。

「有給休暇」は、給料をもらいながら取得できる休みです。週に働いている時間が30時間未満のフリーターやアルバイトでも、半年以上継続して働いていれば、有給休暇が取得できます。

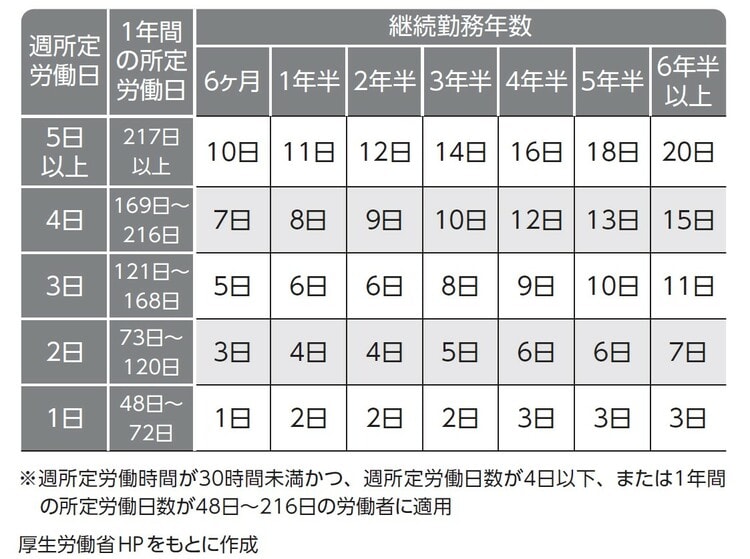

[図表1]のように、働いているのが週に4日以下(年間で48日~216日)の場合でも対象となります。

[図表1]継続勤務期間に応じて付与される有給休暇の日数

たとえば、週1日勤務でも、同じ職場で6年半以上働いていれば、年間で3日の「有給休暇」を取得できるということは、あまり知られていないのではないでしょうか。

じつは、有給休暇が年に10日以上取れる労働者には、最低5日以上の「有給休暇」を与えないと、雇い主が罰金を払わなくてはならないという改正労働基準法が2019年4月に施行されています。

それを知らない経営者も多いようですので、まずはこの「有給休暇」の取得を検討してください。

■節約ポイント

フリーターやアルバイトは、現在の蓄えや「有給休暇」をしっかりチェックし、不足ぶんを民間の保険で補うといいでしょう。

※記事内で紹介した情報は2023年1月時点のものです

荻原 博子

経済ジャーナリスト