ウォール街のエリートが生んだESG

ESGという頭字語が初めて世界に登場したのは、2003年に国連環境計画・金融イニシアティブ(UNEP FI・国連環境計画と世界の大手金融機関のパートナーシップ)が発表したレポート、「社会、環境、コーポレートガバナンスに係る課題が株式評価に対して持つ重要性」の中だった。

このレポートは、UNEPと12の大手機関投資家が大手証券会社に産業分析を依頼して、ESG問題が機関投資家のポートフォリオに与える影響について考察した結果をまとめたものだ。

2006年の第2回報告書での検証を経て、UNEP FIが出した結論は、「ESG課題に関する評価を取り入れることで、機関投資家のポートフォリオ運用は改善できる」というものだった。

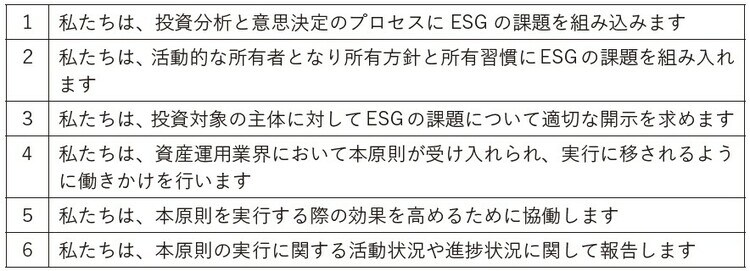

この報告を受けて、当時のアナン国連事務総長は同年内に「国連責任投資原則(PRI)」を打ち出し、日本の大手金融機関を含め、世界中の機関投資家はこぞって「ESG課題を投資分析と意思決定に組み込む」というPRIに賛同を表明した。

国連が打ち出したPRIのロジックが画期的だったのは、ESG追求の存在意義を、収益追求を果たした「後の」追加的な社会的責任行為として行われる「CSR(Corporate Social Responsibility=企業の社会的責任)」から大幅に格上げした点にある。

ESGを積極的に推進すること自体が、収益追求と同じように企業価値の向上につながると言い切ったのである。

この宣言によって、社会課題の解決を目指すことは、資産運用会社が課せられる「受託者責任(フィデューシャリー・デューティ)」に違反するのではないか、という機関投資家の声は沈黙した。

なお、日本ではESGから12年遅れで国連が定めた「SDGs」の知名度が先行してきたわけだが、コロナ禍の影響が経済活動にブレーキをかけた2020年頃から、年金基金によるESG投資の本格化も追い風となり「ESG」が急速に認知されてきた。

2014年に金融庁が「日本版スチュワードシップ・コード」を策定して、上場企業と機関投資家に長期視点の「対話(エンゲージメント)」を促したことも、ESGの推進エンジンとなった。

翌年に導入された「コーポレートガバナンス・コード(CGC)」にも同様の記載があった。それ以前にも、長期戦略を理解してもらいたい上場企業の経営者と短期的な投資パフォーマンスの向上を求める機関投資家の間には、検討視点や時間軸に齟齬が生じる「ショートターミズム」問題が根強く存在していた。

そこに現れたESGは、経営者と投資家の長期視点の対話の主要テーマとなった。

ESGという概念を作り上げ、その理論的背景を構築したのは、地球環境の研究者でも環境活動家でもなく、PRIを練り上げ、賛同者を募った証券会社や機関投資家等、いわゆるウォール街のエリートたちであった。

その主たる目的も、資産運用パフォーマンスの向上であり、地球環境や人権保護はその手段にすぎなかった。

ESGとSDGsの違い

ESGの最後の一文字である「G(ガバナンス、企業統治)」は、環境や人権等の社会課題を解決して「良い世界」を目指すという理念とは毛色の異なるテーマだが、資産運用パフォーマンスを向上させるテーマの1つとして、「E」や「S」と併記されている。

言うまでもなく、国連の2030年の行動目標であるSDGsの中には、上場企業のガバナンスや株主の権利に関する記述はない。

先述したように、日本においては企業価値向上とは直接関係のないテーマを含む「SDGs」への賛意が先行してきたが、これはわが国特有の現象である。本書はSDGsの理念や推進を否定することは企図しない。

ただし、SDGsとESGは似て非なる出自を持った思想であり、資本市場において企業価値に影響を与える国際ルール(プロトコル)は後者のESGだ。

SDGsが提唱する17の目標のいくつかに賛同を表明するだけでは、市場が求めるESGの国際ルールを遵守できたことにはならない。