そもそも「NISA」とは?

「NISA(Nippon Individual Savings Account=少額投資非課税制度)」とは、イギリスのISA制度を参考にし、個人の自助努力による資産形成を支援するために、毎年一定金額の範囲内で購入した金融商品が非課税となる制度のことをいいます。

現在の税制では、株式や投資信託などの金融商品に投資して得た利益には20%※の税金が課せられますが、NISAを利用すれば税金がかからなくなります。

※ 厳密には、2037年までは「復興特別所得税」の0.315%が加算され20.315%。

たとえば、100万円の投資信託を購入し、5年後に200万円になったとしましょう。NISAを利用せずに売却した場合、100万円の利益に対して20%の税金がかかりますから、結果的に200万円から税金20万円が差し引かれた180万円を受け取ることになります。

一方、NISAを利用していた場合は非課税ですから、売却代金の200万円をそのまま受け取ることができるのです。

このように、投資をするのであればぜひ活用したいNISA。来年(2024年)1月からは、「新NISA」として大きく生まれ変わります。

「新NISA」と「現行NISA」の違い

現行NISAは、「一般NISA」とつみたてNISAの2種類にわかれていますが、いずれも拠出が可能なのは2023年まで。2024年からは、[図表1]のように新しくなります。

主な変更点は、「非課税期間の無期限化」、「併用可能」、「投資枠の拡大」、「簿価残高方式で管理」の4点です。それぞれ詳しくみていきましょう。

1.非課税期間の「無期限化」

現行NISAは、一般NISAは5年間、つみたてNISAは20年間まで非課税で運用することができます。一方、新NISAの非課税期間は「無期限」となり、5年や20年の制限なく、半永久的に非課税での運用が可能となります。

2.併用可能

現行NISAでは、一般NISAとつみたてNISAのどちらかを選ぶ必要があり、併用することはできませんでした。しかし、新NISAでは、一般NISAに該当する「成長投資枠」とつみたてNISAに該当する「つみたて投資枠」の併用ができるようになります。

3.投資枠の拡大

現行NISAでは、一般NISAが年間120万円(最大600万円)、つみたてNISAが年間40万円(最大800万円)と投資枠の上限が設けられていますが、新NISAでは、この上限が拡大します。成長投資枠の限度額は年間240万円、つみたて投資枠は年間120万円となります。

なお、「生涯投資枠(生涯非課税限度額)」は1,800万円です。先述のように併用可能となるため、成長投資枠とつみたて投資枠を合計した額で求められます。ただし、成長投資枠のみの場合には、上限は1,200万円です。

したがって、たとえば成長投資枠を活用し年間240万円の投資を5年間続けると、上限の1,200万円となるため、あとの600万円分はつみたて投資枠を利用する必要があります。

一方、つみたて投資枠のみを利用する場合には、年間120万円の投資を15年間続け、1,800万円の上限まで投資を行うことが可能です。

4.簿価残高方式での管理

現行NISAでは、保有商品を売却したとしても非課税枠の再利用はできません。一方、新NISAで保有している商品を売却すると、売却した金額のうち新たに出た利益を除いた投資金額分は、翌年以降に再利用することが可能です。

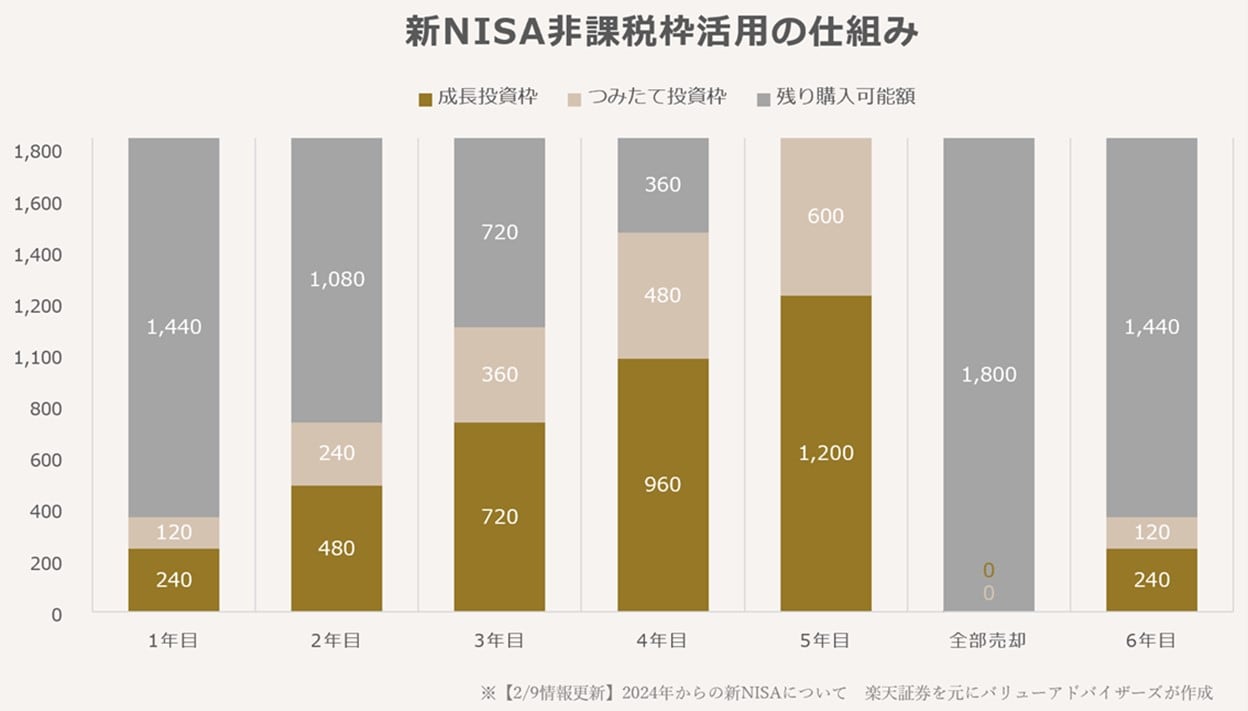

たとえば、[図表2]のように成長投資枠の限度額240万円とつみたて投資枠限度額の120万円で5年間投資を行い、1,800万円の生涯投資枠を使い切ったとします。5年目で1,800万円分の商品をすべて売却した場合、翌年以降にこの1,800万円の投資枠が再度利用可能です(ただし、年間の上限額は決まっているため、再度利用する際も1年間の最大投資枠は360万円となります)。