ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

60歳で退職、年金を早く受け取りはじめても老後は問題ない?

Aさんは来年で60歳を迎えます。会社では定年を迎え、65歳まで再雇用で働くことができます。毎日長時間働き詰めだったので、できれば60歳で仕事を退職し、早く自由な暮らしを手にしたい、ゆっくりと自分の好きな時間を過ごしたいと考えていました。

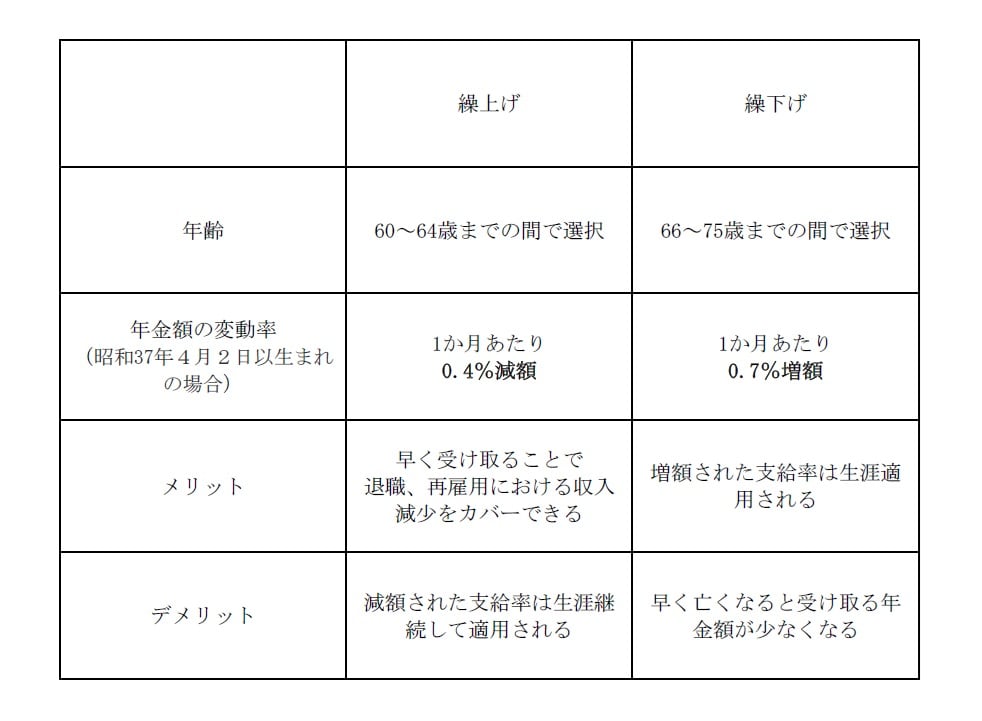

年金の繰上げ受給、繰下げ受給のメリット・デメリット

国民年金である老齢年金は、原則65歳から受け取りが開始します。多くの方が65歳から受給しますが、希望すれば受け取り年齢を変更することができます。最短で60歳からの受給に繰上げ、最長で75歳まで繰下げすることが可能です。繰上げ受給、繰下げ受給の制度内容、メリット・デメリットを挙げると以下のとおりです。

たとえば60歳で繰上げ受給を開始した場合は、

1ヵ月あたりの年金額が24%年金額が減少します。

一方で、75歳から繰下げ受給を開始した場合は、

1ヵ月あたりの年金額が84%増加します。

平均寿命から考える、年金受給の損益分岐点

長年働いて社会保険料を納めてきたわけですから、できることならなるべく多く受け取りたいと考えるのが普通でしょう。しかし、老齢年金は一生涯受給される仕組みのため、何歳まで生きるかで受け取れる金額は変わってきます。ですので、受取年齢の正解はありません。しかし、平均寿命などのデータをもとに損益分岐点を考えることは可能です。

男女共同参画局発行、男女共同参画白書 令和4年版によると、令和2(2020)年の平均寿命は女性87.71歳、男性81.56歳です。

しかし、令和2(2020)年に生命表上で死亡する人が最も多い年齢(死亡年齢の「最頻値」)は、女性93歳、男性88歳となっています。平均寿命との差が女性は約5歳、男性の場合は約5歳の差があります。

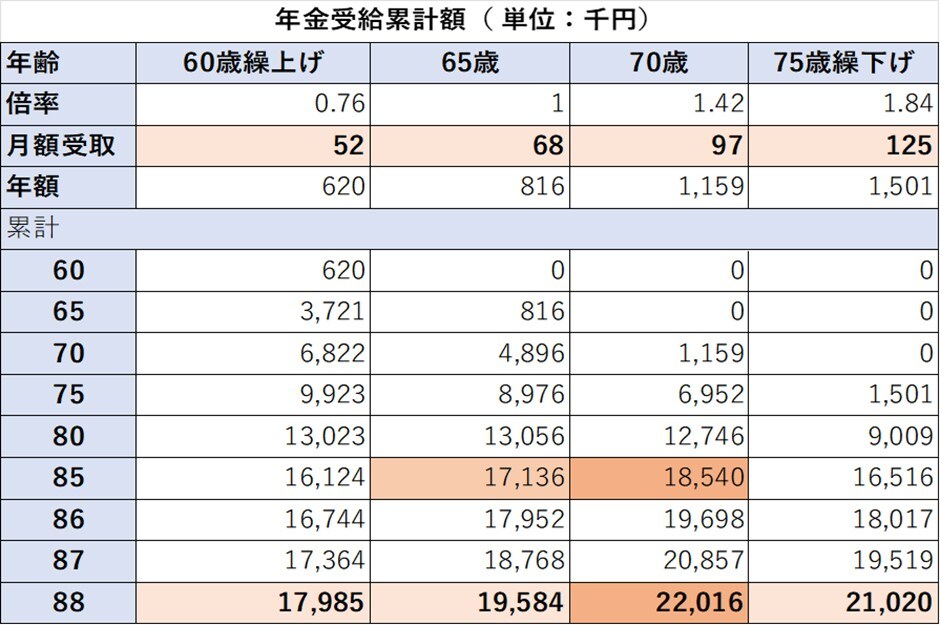

また令和6年4月からの老齢基礎年金(満額)は6万8,000円です。このデータを用いて男性が88歳まで生きた場合で計算すると以下のとおりです。

※会社員として厚生年金を納めていた場合は老齢厚生年金が重ねて支払われますが、老齢基礎年金のみで計算しています。

※毎年の老齢基礎年金額の改定、およびその他加給年金などの加算、在職による減額などの状況は加味せずに計算しています。

※昭和37年4月2日以降の方の減額率、増額で計算しています。

65歳からの受け取り・・・月額6万8,000円

60歳からの受け取り・・・月額5万1,680円 24%減 −1万6,320円

70歳からの受け取り・・・月額9万6,560円 42%増 +2万8,560円

75歳からの受け取り・・・月額12万5,120円 84%増 +5万7,120円

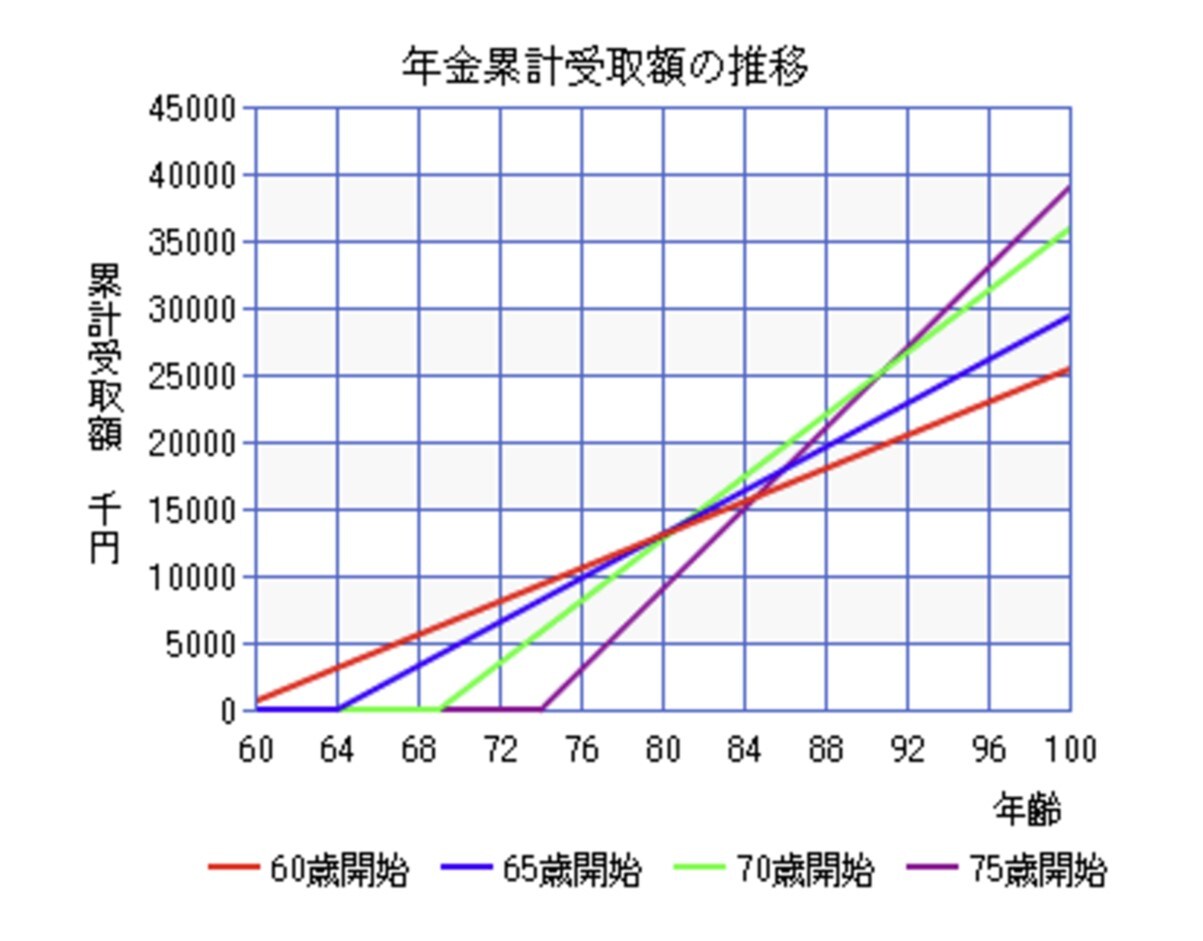

まず60歳開始と65歳開始で比べます。受取累計額を見ると、75歳までは繰上げ受給したほうが受取額は大きくなりますが、80歳で逆転します。

次に繰下げ受給で比較してみます。80歳までは65歳開始が130万円と最も多くなっていますが、85歳時点では70歳開始が逆転しています。88歳までで比較をすると75歳まで繰り下げするよりも70歳までの繰下げのほうが受取額が大きくなります。

ちなみに75歳繰下げの受取額が逆転するのは91歳時点です。あくまで88歳までを想定したシミュレーションですので、実際には何歳まで働くか、貯金はいくらあるのか、生活に毎月いくら必要なのか、といったことを考えたうえで、受給年齢を考える必要があります。