「逆イールド」と「景気後退」に因果関係はない

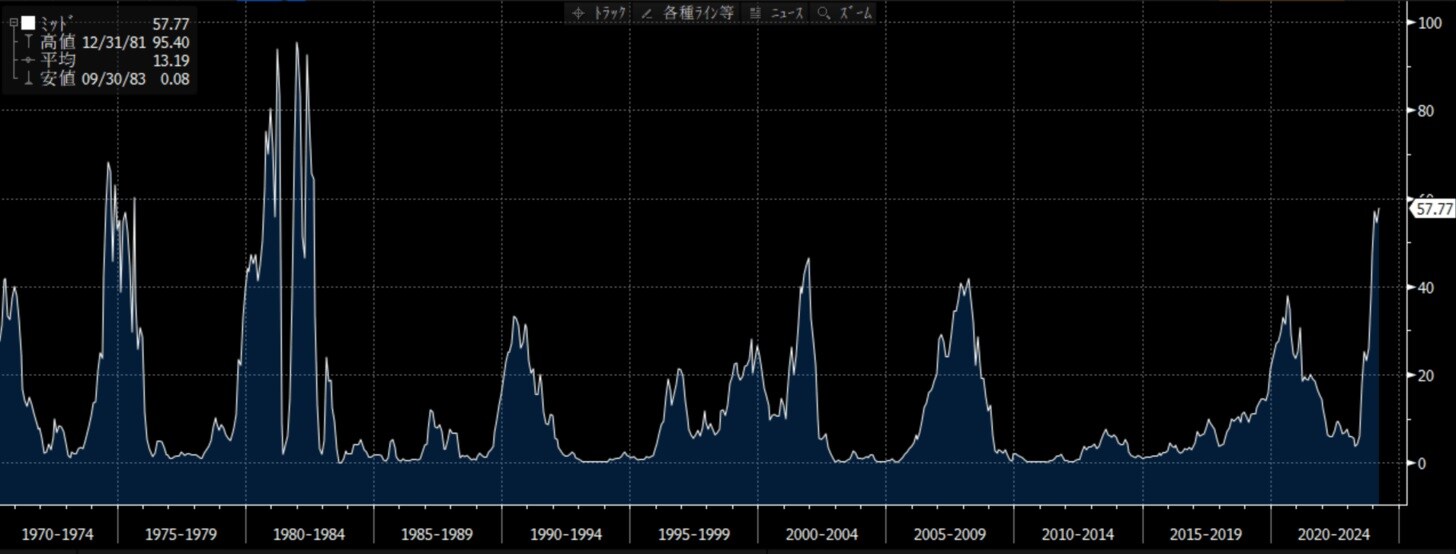

このように製造業の景況感ひとつとっても、指標から読み解く姿は「まだら模様」だ。米国の景気の実相がみえにくい。多くの識者が米国景気後退入りの蓋然性の高さの根拠に挙げるのが、NY連銀の景気後退確率だ。

直近の景気後退確率はリーマン危機やITバブル期のそれよりはるかに高い水準だ。これだけを見れば確かに景気後退入りは不可避と思われる。

しかし、このNY連銀の景気後退確率は米国10年国債利回りと3ヵ月国債利回りの差から算出されるモデルだ。つまりいまのように異常な逆イールドが起きていれば、それに従って景気後退確率も跳ね上がるというだけのものである。

この逆イールドについては、僕はさんざん「因果ではない」と言い続けてきた。逆イールドになったから景気後退になるのではない。逆イールドになったことが理由で景気後退になるのではない。景気後退になるようなときには前もって債券市場でそのようなことがよく起きてきた、という過去の観察でしかない。

景気後退の懸念は高まる一方、IMFは4月に公表した世界経済見通しで、米国の2023年の成長率見通しを1.6%と、1.4%から上方修正した。労働市場が力強さを維持していることを反映したという。

雇用は底堅く、米国経済はリセッションには至らない

米国の失業率は1月に53年ぶりという低水準を記録したが、いまだにほぼその水準にある。労働参加率は緩やかに上昇しているが完全にコロナ前には戻っていない。構造的に人手不足の状況が続いており、この先、失業率が急激に上昇するとは考えられない。

失業率の上昇を伴わないものはリセッションではない。そうはいっても労働市場は徐々にタイトさが緩和されてくるだろう。賃金上昇もマイルドになってくる。インフレの落ち着きと底堅い雇用で、米国経済はリセッションには至らないと考える。それでいて、FEDが利上げを停止すれば、ソフトランディングに成功という見方が広がるのではないか。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】