米国の住宅ローンの標準形

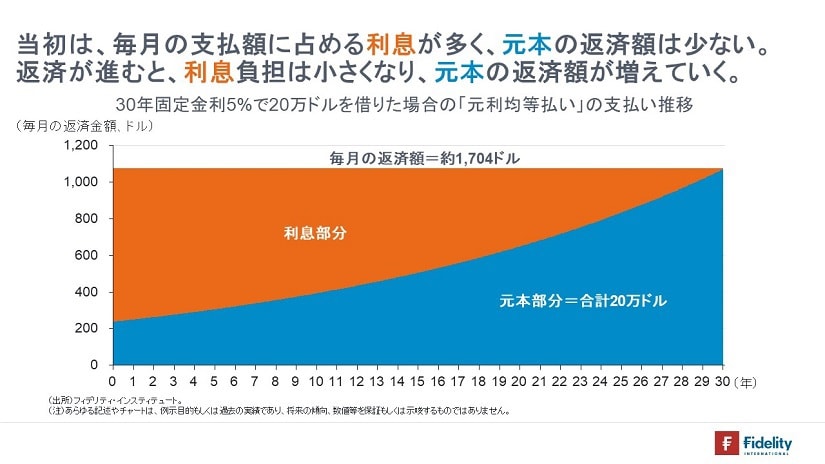

米国の住宅ローンの標準形は「期間30年、固定金利、元利均等毎月返済」です。たとえば、金利5%で、20万ドルの住宅ローンを組んだ場合の返済は[図表7]のようになります。[図表7]の説明は、すぐ下に続きます。

当初は、毎月の支払額に占める利息が多く、元本の返済額は少ないですが、返済が進むと、利息負担は小さくなり、元本の返済額が増えていきます。【横軸】は返済期間で30年間、【縦軸】が毎月の返済金額で、1,704ドルで一定です。返済回数は、30年×12ヵ月=360回ですから、1,704ドルの棒が合計360本立っています。

重要なのは内訳で【オレンジ色】が利息部分、【青色】が元本部分です。当初は、借入残高が多いので、返済に占める利息の割合が多く、元本の割合は少なくなっています。

時間の経過に沿って、元本の返済が進み、借入残高が減っていきますので、返済が進むほど、毎月の利息負担は小さくなり、かわりに返済金額に占める元本の割合が多くなっていきます。確認のため、【青色】の元本部分の合計は20万ドルです。

実際の住宅ローン返済は「前倒し」される傾向がある

[図表8]で再掲するように、銀行などの住宅ローンの貸し手は、借り手である家計から、毎月、利息と元本の支払いを受けます。

簡単にいうと、住宅ローン担保証券(MBS)の投資家は、銀行などの貸し手に代わって、毎月、これらの利息と元本の支払いを受けます(→住宅ローンの元利払いをそのまま受け取るMBSは特に『パススルーMBS』と呼ばれます)。利息部分がMBS投資の利益に相当します。

また、リスク分散のために、1本のMBSには通常、数多くの住宅ローンが束ねられています。当初は、毎月の支払額に占める利息が多く、元本の返済額は少ないですが、返済が進むと、利息負担は小さくなり、元本の返済額が増えていきます。

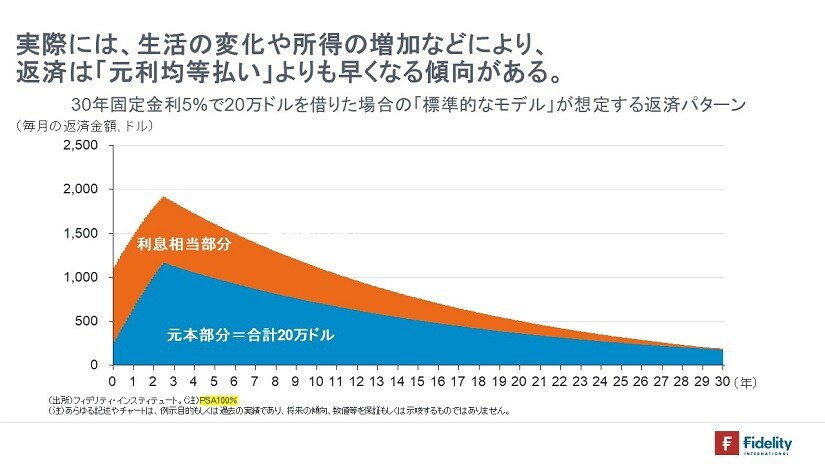

そして、ここがMBSの面白さの1つですが、実際の住宅ローン(そしてMBS)の返済は[図表8]のようにはなりません。たとえば、(過去の多くの家計の返済パターンを体系化した)標準的モデルに従うと、返済パターンは[図表9]のようになります。

実際には、生活の変化や所得の増加などにより、返済は「元利均等払い」よりも早くなる傾向があります。これら2つの図の【縦軸】の大きさを比べていただくとわかりますが、実際には、住宅ローン(そしてMBS)の返済は「前倒し」される傾向があります。

確認として、当然ながら、【青色】の元本部分の合計は、[図表8]と同様、20万ドルです。他方で、【オレンジ色】の利息部分の合計額は、[図表8]よりも小さくなります。なぜなら、[図表9]のほうが、元本の返済がより早いために、利息の負担が小さくなるためです。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】