米銀の「保有債券の含み損急拡大」の背景

時間のない方のために、今回の「保有債券の含み損急拡大」の背景は、次のようにまとめられます。

1. 2020-2021年の空前の低金利によって、a.ほとんどすべての住宅ローンに借り換えのチャンスが生じ、b.実際に多くのローンが借り換えられた(=MBSの多くが、a.デュレーションが短い「短期債」となり、b.繰上償還された(※1))

2. プラス、2020-2021年の空前の低金利とリモートワークの始まりで新たな住宅ブームが起き、ローンを組んで、住宅を新規購入する人が増えた(=上記1の借り換えとともに、新しいMBSが大量に発行された)

3. その直後の2022年の金利上昇と住宅価格調整の始まりによって、これらの新しい住宅ローンが借り換えられる可能性はかなり低くなった(=上記1と2で新たに発行されたMBSが繰上償還される可能性が低くなり、デュレーション・残存期間が長い「長期債」になった(※2))

4. 金利の上昇がさらに続いた(=金利上昇がMBSにA.含み損とB.デュレーションの長期化をもたらし、後者Bによって、手持ちの金利リスク・金利感応度が高まる。金利リスクが高まっていたところに、新たな金利上昇が生じて、A.含み損が増幅され、B.デュレーションがさらに長くなり…さらなる金利上昇がふたたびAとBを…という「負の連鎖」が続いた(※3))

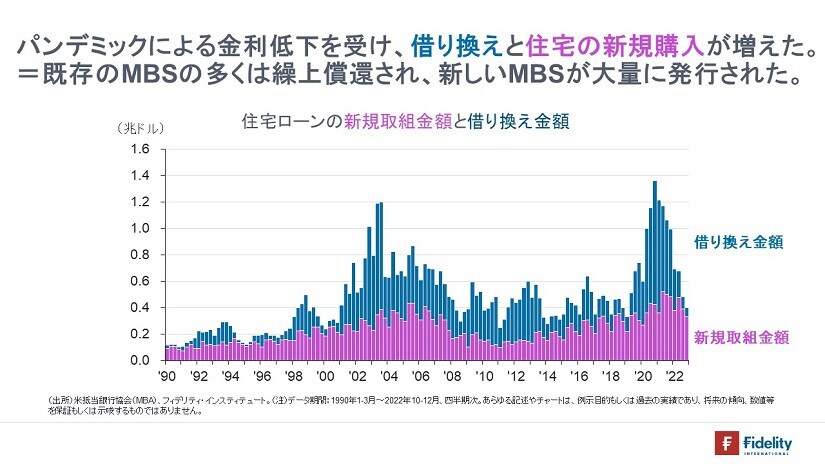

実際、[図表5]に示すとおり、住宅ローンの組成金額は、2020年と2021年に急増しており、2022年には急減しています。パンデミックによる金利低下を受け、借り換えと住宅の新規購入が増えた=既存のMBSの多くは繰上償還され、新しいMBSが大量に発行されたのです。

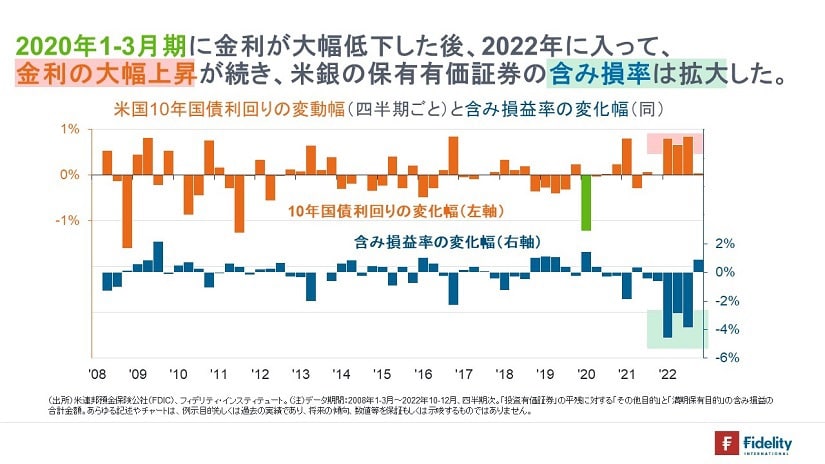

また、[図表6]で示すとおり、2020年1-3月期の金利大幅低下【上段の緑色の棒】後の、2022年の金利の連続的な大幅上昇によって、米銀の債券含み損率が拡大しています。2020年1-3月期に金利が大幅低下したあと、2022年に入って、金利の大幅上昇が続き、米銀の保有有価証券の含み損率は拡大したのです。

では、次ページ以降で、住宅ローンとMBS市場についておさえ、MBSがどうしてこんなにドラマチックな動きを見せるのかを確認していきます。時間のない方は、ここまでで十分です。

※1:「2022年の含み損拡大」とは関係がないものの興味深い点として、それまでの超長期にわたる金利の低下トレンドにより、オーバー・パー(>100)で取引されていたMBSは一度にかつ大量にパー(=100)で繰上償還された。

この急速な繰上償還により、通常なら、満期までの数年をかけて利息収支を一部控除する期間費用として認識されるはずのアモチ償還損(=持ち値と額面との差損)が一気に計上された。これがパンデミック期の利息収入と利回りを抑制する要因として作用したと見られる。

オプションで例えると、「イン・ザ・マネー」が「ディープ・イン・ザ・マネー」になって借り換えが促され、償還損が噴出した;MBSがアンダー・パー(<100)で取引されていた1980年代にソロモン・ブラザーズやファースト・ボストンが多額の利益を生み出した手法とは真逆の事態が生じた。

※2:オプションで例えると、「イン・ザ・マネー」から「アット・ザ・マネー」を経て「アウト・オブ・ザ・マネー」に移行し、本来は繰上償還が可能なコーラブル債券であるMBSは、繰上償還がほとんど不可能なブレット債券に変わった。

(※3)金利変動拡大に伴うコーラブル債券の(ブレット債券対比で)不利な性質は『ネガティブ・コンベクシティ』(後述)と呼ばれる。