役員への報酬を損金算入するための「3つ」の要件

黒「会社の経費にできる役員への報酬には、3つのルールがあります。

1.定期同額給与

2.事前確定届出給与

3.利益連動給与

それぞれの要件を満たして支給されていれば、損金にすることができます。反対に、これらに当てはまらない支給は、会社の損金にはなりません。そして、この損金として認められなかった部分に、法人税が課税されることになります」

1.定期同額給与

黒「では、それぞれのルールについて詳しくみていきましょう。ただし、3つ目の「利益連動給与」に関しては上場企業に限られる制度なので今回は割愛し、上の2つについてご説明します」

――お願いします。

黒「まず、『定期同額給与』です。これは一般的な役員報酬のことだと理解してください。議事録で決めた金額を、事業年度内の毎月、1ヵ月以下の一定期間ごとに同額の報酬を支給する給与のことをいいます。簡単にいうと、『役員への報酬額を毎月同じ額に設定してください』ということです」

――これって、1度報酬額を決めたら変えられないのでしょうか?

黒「そんなことはありません。1年ごとに、毎月の報酬額を変更できます。ただし、変更できる時期は決まっています。新しい事業年度が始まってから3ヵ月以内に決める必要があります」

――最初に決めないといけないんですね。「年度後半の業績がよかったから報酬上げたいな~」と思ってもダメなんですか?

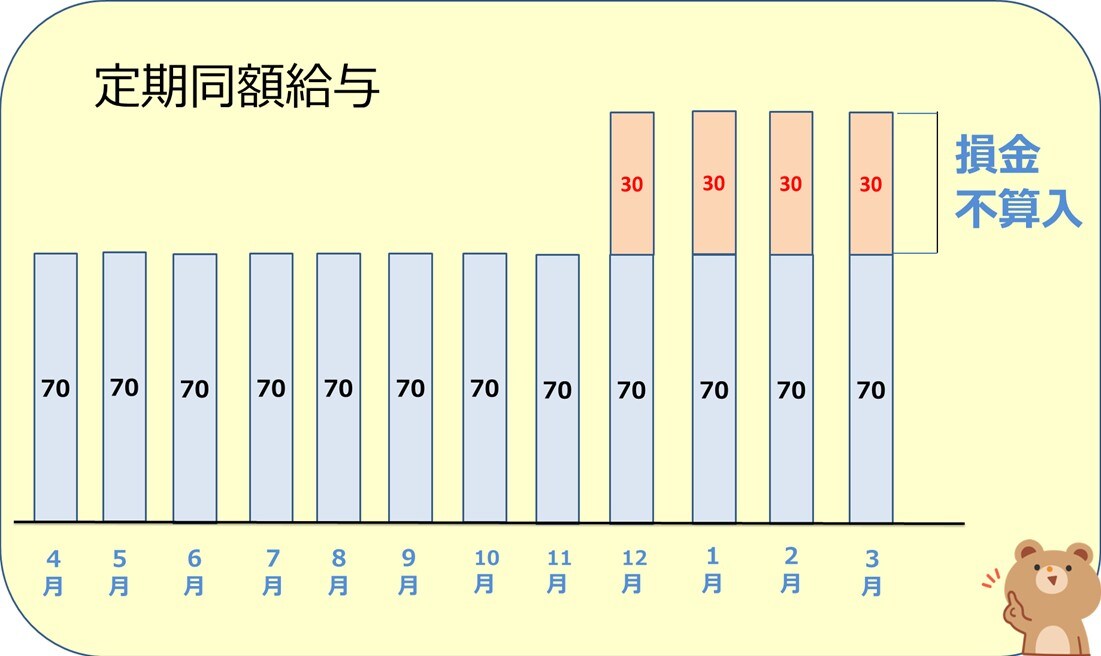

黒「支給時期が一定かつ同額であることが、定期同額給与の条件です。

たとえば[図表2]のように、12月からの報酬を30万円上げて支給した場合、定期同額から外れた部分、つまり12月から3月までの4ヵ月×30万円=120万円は損金になりません」

――なるほど。毎年利益額を予測して、役員報酬額を計画的に設定しないといけないということですね。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら