企業型確定拠出年金(企業型DC)

iDeCoと似たしくみの制度に、企業型確定拠出年金(企業型DC)というものがあります。企業型DCも、iDeCoのように掛金を拠出して、老後に向けて資産を運用するための制度です。

サラリーマンの場合、勤務先が企業型DCのしくみを設けていれば福利厚生として利用できます。

企業型DCの一番のメリットは、勤務先が掛金を負担してくれるという点です。さらに、口座管理料などの投資にかかるコストも会社が負担してくれます。

このように企業型DCは会社が負担するので、基本的には所得控除が増えるものではありません。

しかし、企業型DCには個人が任意で掛金を上乗せできる「マッチング拠出」というしくみがあり、これを利用すると自己負担分をiDeCoと同様に所得から控除できます。

iDeCoと比べた企業型DCのデメリットは、勤務先が用意している運用商品から選ぶ必要があるという点です。

iDeCoであれば、自分が投資したい運用商品が扱われている金融機関を探せばいいのですが、企業型DCの場合そうはいきません。運用商品の選択肢の多さという意味では、iDeCoのほうが優れているのです。

したがって、企業型DCを利用できる会社に勤めていれば企業型DCを積極的に使いたいところですが、自分の運用方針に合う投資商品がない場合は、自己負担になりますが、あえてiDeCoを使ってもいいかもしれません。

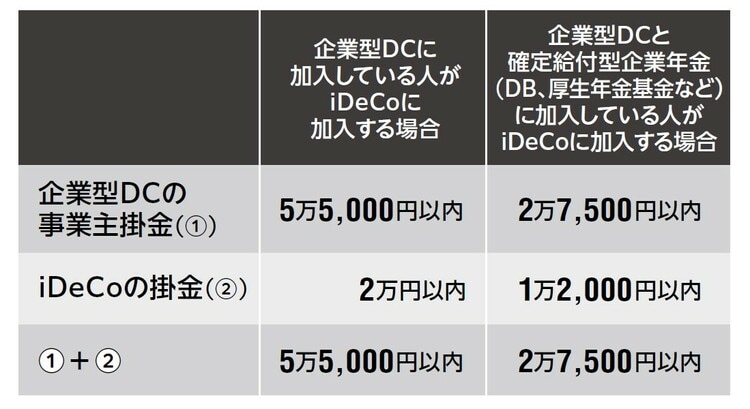

資金に余裕がある人は、企業型DCとiDeCoの同時加入(併用)も検討したいところです。これまでは併用をするにはいくつかの条件をクリアする必要があったのですが、2022年10月1日以降、[図表2]の掛金の上限以内であれば簡単に併用できるようになりました。

企業型DCの掛金は、会社の福利厚生制度や役職などによって決められるので、多く投資をしたい人にとっては不十分となるおそれがあります。そのようなときは、iDeCoと併用することで投資額を増やし、節税効果を高められるでしょう。

小林 義崇

マネーライター