9. 配偶者控除・配偶者特別控除(※会社員・公務員は年末調整)

まず、「配偶者控除」とは、年収1,000万円以下の人の配偶者がパート・アルバイトとして働いている場合、その配偶者の給与収入が103万円以下であれば、38万円の所得控除が認められる制度です(103万円の壁)。

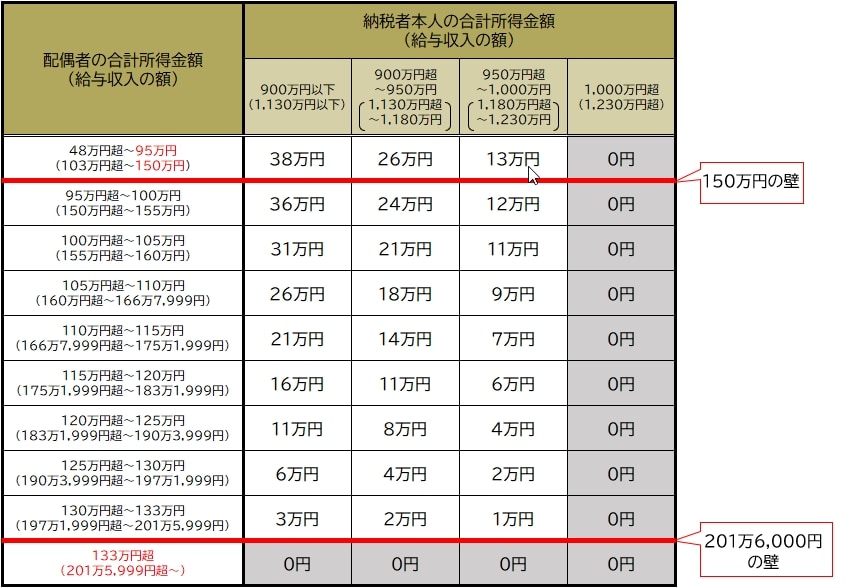

次に、「配偶者特別控除」とは、配偶者の給与収入が「配偶者控除」の対象となる「103万円の壁」を超えた場合でも、「201万6,000円」までであれば一定の金額の所得控除を受けられる制度です。

控除額は、本人の合計所得金額と、配偶者の合計所得金額に応じて定められています(【図表2】)。

配偶者の年収が150万円以内であれば「配偶者控除」と変わらず38万円の所得控除を受けることができます。しかし、150万円を超えると控除は受けられるものの控除額が減っていきます(150万円の壁)。

そして、配偶者の年収が201万6,000円を超えると控除はなくなります(201万6,000円の壁)。

10. 扶養控除(※会社員・公務員は年末調整)

扶養控除は、配偶者以外に生計を一にする「16歳以上・合計所得金額48万円以下」の扶養親族がいる場合に受けられます。

金額は以下の通りです。

・16歳~18歳の扶養親族:38万円

・19歳以上の扶養親族(特定扶養親族):63万円

・同居老親等の扶養親族:58万円

・同居老親等以外の老人扶養親族:48万円

まとめ

本記事で紹介した所得控除の制度は、みずから積極的に申告しなければ受けられないものです。申告する前提として、中身を知っておく必要があります。また、誤って申告した場合、税務署の側で気付いてくれない限りはそのままになってしまいます。

2022年分の確定申告の期限は、郵送であればあす(2023年3月15日(水))の消印有効、e-Taxによる申告(電子申告)であれば23:59までです。まだぎりぎり間に合いますので、気付いた方はあきらめないで申告書を作成し、申請してください。

なお、過去に申告していなかったものがあるのに気付いたら、5年前までの分であれば「更正の請求」の制度を利用できます。必要書類はe-Taxで簡単に作成できので、こちらも積極的に利用してください。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策