「下がり過ぎ」反動による米金利上昇

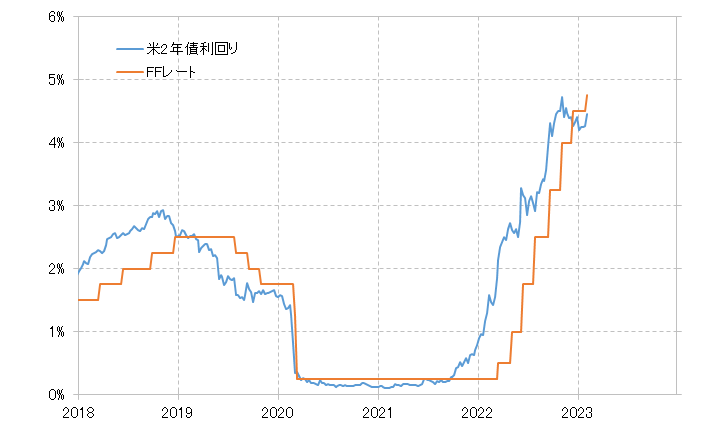

ところで、米金利上昇は、そもそも米金利が「下がり過ぎ」となっていたことの反動が入った面もあったのではないでしょうか。米2年債利回りは、過去2ヵ月ほど政策金利のFFレートを下回って推移してきました(図表3参照)。

これは、普通ならFFレートの低下、つまり利下げを先取りした値動きといえます。ところが、上述のように最近にかけてインフレ是正の鈍化、景気減速懸念の後退を示すデータが続いたことで、早期利下げを織り込んだ米2年債利回りの低下は「行き過ぎ」だったとして、修正を余儀なくされるようになりました。

そして、そんな米2年債利回りを、長期金利である米10年債利回りは一時1%近くといった具合に大幅に下回りました(図表4参照)。これは、1980年代前半以来、ほとんど40年ぶりの現象でした。

それにしても、その40年前とは、歴史的なインフレ局面で、それを退治するべくFFレートが20%近くまで引き上げられ、それに連れて米2年債利回りなどの短中期金利も大幅に上昇した局面でした。そんな米2年債利回りを、長期金利の米10年債利回りは最大で1~2%も下回るところとなったわけです。

これに対して、足元のFFレートは5%弱に過ぎませんが、米2年債利回りは上述のようにそんなFFレートも下回って推移してきました。米2年債利回りも「下がり過ぎ」の可能性があるところで、それを米10年債利回りが約40年ぶりとなるほど大きく下回った動きは「行き過ぎ」の可能性があったのではないでしょうか。

以上のように見ると、米金利は全般的に「下がり過ぎ」の可能性があり、そういったなかでインフレ是正の鈍化、景気減速懸念の後退を示すデータ発表が相次いだことで、「行き過ぎ」修正も重なり上昇しやすくなったということではないでしょうか。