11月の「FX投資戦略」ポイント

<ポイント>

・10月の米ドル/円は、前月までと一変し、大きく米ドル高・円安に戻す展開に。主因は米経済の“軟着陸”への期待を受けた米金利の上昇。

・ただし、米金利上昇、米ドル高ともに、52週MAとの関係などテクニカルには「行き過ぎ」の可能性あり。トランプ復活など日米政治要因を受け、「行き過ぎ」がさらに拡大するか?

・11月の米ドル/円は、「米金利上昇=米ドル高」の限界を確認。「行き過ぎ」の反動もありうるとの考えから、予想レンジは147~156円で想定。

10月の振り返り…前月までと一変、大きく円安に戻す

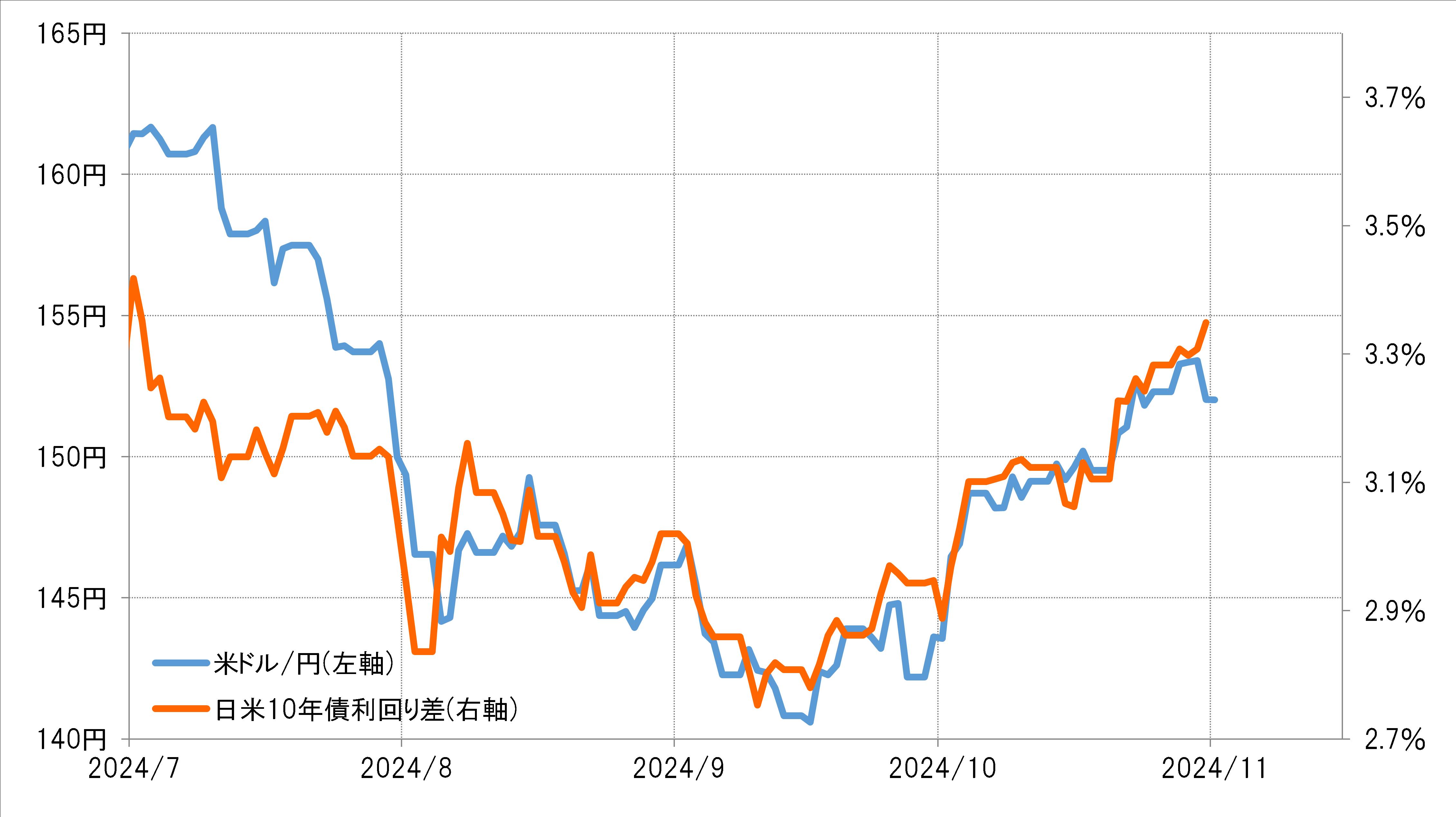

米ドル/円は9月には一時140円を割れるまで下落しましたが、10月は一転して大きく米ドル高・円安に戻す展開となりました。10月の米ドル/円の安値は142円、一方高値は153円だったので、最大で10円以上もの米ドル高・円安となりました(図表1参照)。

この米ドル高・円安の動きは、基本的には日米金利差の「米ドル優位・円劣位」の拡大に沿ったものでした(図表2参照)。では、この金利差拡大の主役は、米金利と日本の金利のどちらだったのでしょうか。

10月2日に、日銀の植田総裁と会談した石破総理が、「いま利上げする環境にあるとは思わない」と発言すると、その日のうちに143円台から146円台まで大きく米ドル高・円安となりました。結果的には、9月までの円高から10月に円安へ転換した相場において、この「石破発言」に伴う日銀の早期利上げへの期待の後退が、大きなきっかけになったように見えなくもありません。

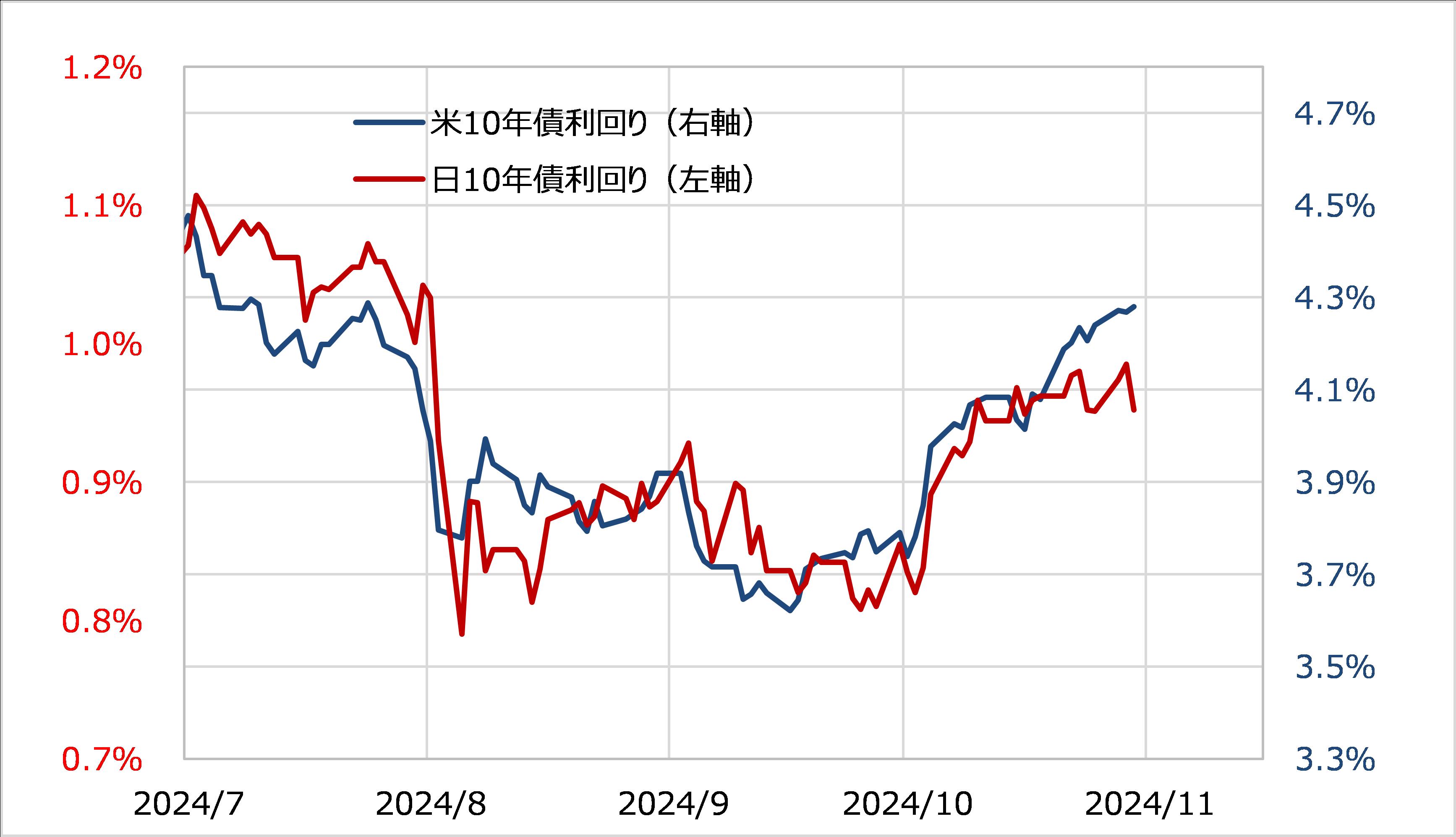

ただ、この「石破発言」のあとも、日本の金利はむしろ上昇に向かいました。なぜ日銀の早期利上げへの期待後退と受け止められたなかでも、日本の金利は上昇に向かったのか? 日本の特に長期金利の上昇について、衆院選挙での与党の過半数割れといった政局の流動化が、財政規律を緩めかねないことを懸念した「悪い金利上昇」であり、それゆえ金利上昇でも円安になったという指摘もあるようですが、本当でしょうか。

日米独をはじめとした先進国の長期金利は、基本的に「世界一の経済大国」である、米国の長期金利に連れる傾向があります。その意味では、「石破発言」後も日本の金利が上昇したのは、米金利の上昇に連れた面が大きかった可能性があります(図表3参照)。

日米ともに金利が上昇したものの、金利水準は「米国>日本」なので、日米金利差は米ドル優位・円劣位拡大となります。こういったなかで、「石破発言」後も日本の金利は上昇し、にもかかわらず日米金利差は「米ドル優位・円劣位」が拡大したことから、米ドル高・円安になったとも考えられます。そうであれば、さらに米ドル高・円安が続くか否かは、米金利がさらに上昇するかどうかが目安になるのではないでしょうか。