税金の事務はどこで行っているのか

1.国税は税務署で取り扱う

税金の事務を行う役所は、国税と都道府県税、市町村税で異なります。

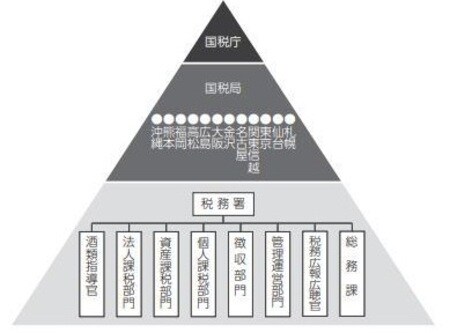

国税に関する税金の事務を扱う役所の頂点に国税庁(財務省の外局)があります。国税庁は、税務行政を行うための訓令や通達などの立案、国税局や税務署の指導・監督を行います。また、税務職員に必要な職務上の教育訓練を行う税務大学校や、納税者の権利救済機関である国税不服審判所は国税庁に置かれています。

この国税庁の下に、全国で11の国税局と沖縄国税事務所があります。国税局は、税務署の指導監督を行うとともに、大口の案件の調査や徴収事務を担当します。

この国税局の下に全国で524の税務署があり、それぞれの管轄区域内の納税者の税金に関する調査や徴収事務を行っています。

なお、関税やとん税、輸入品に対する消費税の徴収事務は、各港にある税関で行っています。

2.地方税の窓口は地方公共団体である

地方税を統轄するのは、総務省の自治税務局です。ここでは地方税制の企画・立案・運営などの指導を行っています。

しかし、地方税の実際の窓口となるのは、地方公共団体です。そのため、都道府県では税務課等が設けられ、条例や規則などの立案・運営指導などを行います。そして、第一線の窓口として税務署の所在単位ごとに都道府県税事務所が置かれ、都道府県税の事務を取り扱っています。

また、市町村では市役所・区役所・町村役場に税務担当の税務課が設けられ、市町村税の事務を行っています。なお、国税庁・国税局・税務署の職員数は現在約56,000人であるのに対し、地方税に従事する都道府県・市町村の職員数は約76,000人です。

3.申告書の提出先はどこ?

税金の種類や課税対象、計算期間は前述しましたが、計算した税金を最終的にどこに申告・納付するのでしょうか。申告納税方式の主な税金の納税申告書の原則的な手続き先は、次のとおりです。

(1) 所得税……納税者である個人の住所地の所轄税務署長

(2) 相続税……被相続人の死亡時の住所地の所轄税務署長

(3)贈与税……贈与により財産を取得した者の住所地の所轄税務署長

(4) 法人税……法人の本店または主たる事務所の所在地の所轄税務署長

(5)消費税……個人は上記所得税、法人は上記法人税と同じ

小島 浩司

監査法人東海会計社 代表社員

福嶋 久美子

税理士法人中央総研資産税部 税理士