税金にも時効があるのか

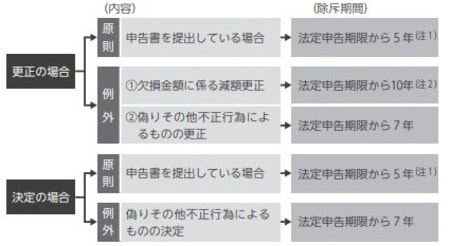

1.更正・決定ができる期間を除斥期間という

税務申告書の提出がなかった場合、または、申告した所得や税額が正しくなかった場合には、税務当局は更正または決定をすることができます。このような更正・決定を行うことができる期間を除斥期間といいます。

そのため、次の除斥期間を経過すると、脱税や課税もれがあっても、課税されることはありません。

1.申告書の提出があった場合……原則として5年(申告期限から計算、以下同じ)

2.申告書の提出がなかった場合……5年

3.欠損金額に係る減額更正の場合……10年(注)

4.事実を隠ぺいしまたは仮装している場合……7年

なお、除斥期間は登記や登録があったかどうかは関係がありません。

(注)平成30年3月31日以前に開始する事業年度において生じるものについては9年。

2.税金にも時効がある

税金といえどもそれを徴収する権利は、一般の債権と変わりがありません。また、相当の期間が経過すれば、真実の権利関係の証明が困難となります。

そのため、税金にも時効があります。税金の時効は5年です。具体的には、税金を徴収できる権利は、その法定納付期限の翌日から5年間(不正の行為等の場合は7年間)行使しなければ時効により消滅します。

ただし、督促などにより時効をストップする(「時効の中断」という)ことができます。督促は納税者が申告はしたけれど、その税金の全部または一部を納期限までに納めなかった場合に行われます。

督促状を発した日から10日以内に税金が納付されないときは、納税者の財産を差し押さえ、最終的には競売に付され、その売却代金が滞納した税金に充当されます。

(注2)平成30年3月31日以前に開始する事業年度において生じるものについては9年。

延納制度とはなにか

1.税金を期限までに納められない場合

法人税や相続税などの国税に関しては、それぞれの申告期限までに申告し、一時に課された税金を納付するのが原則です。

しかし、相続税が高額になってしまった場合などに、金銭で納付することが困難な場合には、納税義務者が税務署に申請をすることで、税金を延期して納めることができるようになります。ただし、延納期間中は利子税の納付が必要となります。

2.延納できる税金

すべての税金に対して、延納制度が適用されるわけではありません。

延納制度があるものとしては、所得税、相続税、贈与税に限定されています。

所得税では、確定申告書を提出した個人が、その申告書により納付する税額の1/2以上を納期限までに納付すれば、残りの税額の納付をその年の5月31日まで延長することができます。

この延納は、提出する確定申告書の「延納の届出」の欄に延納したい金額を記載するだけで済みます。

相続税、贈与税については、納付すべき税額が10万円を超え、かつ、金銭で納付することを困難とする事由がある場合には、その納付を困難とする金額を限度として担保を提供することにより、年賦で納付することができます。

簡単にいうと、ローンで相続税や贈与税を支払うということです。延納期間は5年が原則ですが、相続税については相続財産のうち不動産等の占める割合により延納できる期間が変わってきます。

なお、法人税は申告書の提出期限の延長はありますが、延納制度は認められていません。

3.延納の担保

相続税と贈与税の延納制度には、一定の場合を除き、延納税額およびその延納に係る利子税の額に相当する担保を提供することを要件としています。ただし、提供する担保については、次のものに限られています。

1.国債および地方債

2.社債その他の有価証券で税務署長が確実と認めるもの

3.土地

4.建物、立木、登記される船舶などで、保険に附したもの

5.鉄道財団、工場財団など

6.税務署長が確実と認める保証人の保証

小島 浩司

監査法人東海会計社 代表社員

福嶋 久美子

税理士法人中央総研資産税部 税理士