税金はだれが計算するのか

1.申告納税と賦課課税とがある

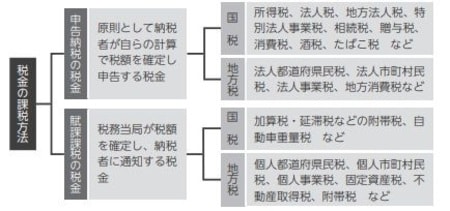

税金をだれが計算し、決めるのかという観点からみると、申告納税制度と賦課課税制度とに大別されます。

申告納税とは、税金を納める義務がある者(「納税義務者」という)が自分で課税対象金額や税金を計算し、その金額を申告期限までに申告し納めることをいいます。

所得税や法人税、地方法人税、地方法人特別税、あるいは相続税、消費税などほとんどの国税は申告納税制度をとっています。また、地方税のなかでも法人が納付する都道府県民税や市町村民税、事業税なども申告納税です。

この申告納税制度が、適正かつ円滑に運用されるためには、納税義務者が自分で正確な記帳を行い、正確に所得や税金を計算し申告することが基本的な前提です。

しかし、申告納税すべき者が申告をしなかった場合には、税務当局が決める(「決定」という)ことになります。

2.賦課課税は税務当局サイドで計算する

税務署や地方公共団体の税務課などが、課税対象となる金額や税金を決定し、その金額を納税義務者に通知することによって課税することを賦課課税といいます。

納税義務者に通知する書類を決定通知書または納税通知書といい、この通知に基づいて税金を納めることになります。

現在、国税のうちこの制度が採用されているのは、加算税などが課される場合など例外的なケースですが、地方税では個人の都道府県民税および市町村民税、個人事業税、固定資産税、不動産取得税など多くの税目でこの賦課課税制度をとっています。

なお、上記以外にも、登録免許税や印紙税などのように、申告をする、納税通知書がくるということなしに、法律の定めに従って納税する必要がある税金もあります。

[図表1]税金の課税方法

3.納税義務の成立と納税義務者

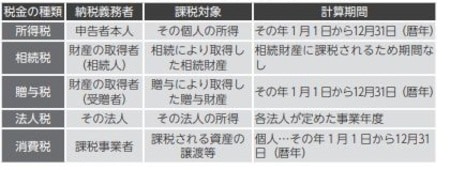

申告納税方式の主な税金の納税義務者・課税対象・計算期間は[図表2]のとおりです。

[図表2]主な税金の納税義務者・課税者・計算期間