近年流行りの「インデックス投資」は今後も通用する?

過去150年の米国株式市場のデータに基づけば、

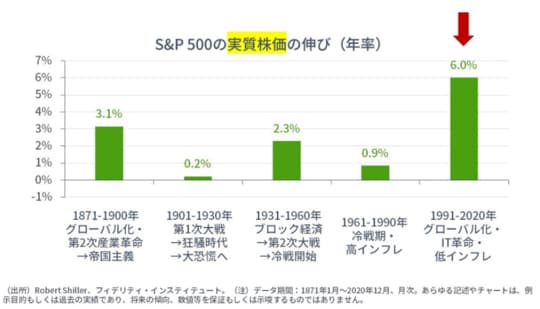

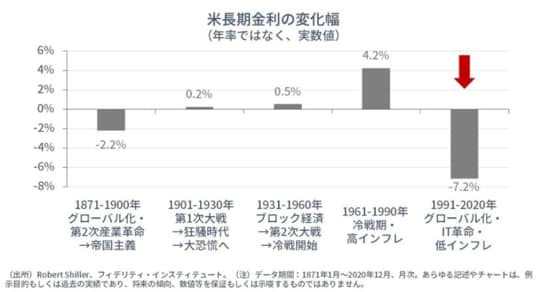

◆「過去30年」の株価上昇率は異例に高く、その背景は「金利の異例な低下」によるものと推測される

◆【示唆】金利は下限に達しており、「次の30年」において、株価は「それ以前の120年」の標準的な上昇率に回帰する

となります。

[図表1]S&P500の実質株価の伸び(年率)

[図表2]米長期金利の変化幅

重要な示唆は、「次の30年」の株式市場が、「それ以前の120年」に回帰するならば、資産運用は継続すべきだが、インデックス投資はそう簡単ではない、ということです。

[図表3]米国の実質株価(S&P500)過去150年間の推移 「次の30年」が「過去30年」とは異なる場合、資産運用は簡単ではなさそう。長い低迷に資産運用をあきらめる人が出てきても不思議ではない。

また、「次の30年」において、「過去30年」が再現されない場合、資産運用全般も難しくなります。

投資家はただ「わかった気になっている」だけ

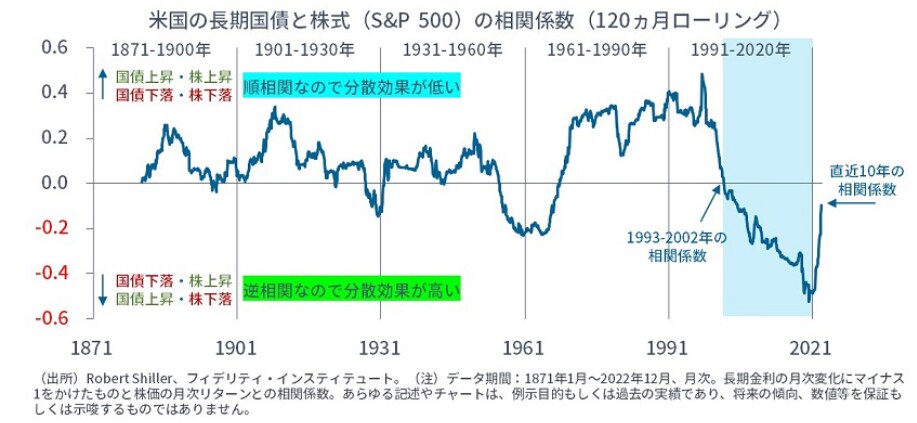

「次の30年」が「過去30年」と異なるなら…「分散投資」も効果が落ちる

[図表4]は、過去150年の株式と国債の相関係数の推移を示したものです。そうすると、「株式と国債が逆相関(=相関係数がマイナス)だったのは、過去30年の話だった」ことがわかります。

[図表4]米国の長期国債と株式(S&P500)の相関係数 「次の30年」が「過去30年」と異なる場合、国債と株式の逆相関は期待できず。資産運用は簡単ではない。

「株式と国債を持っていれば、効率的な分散ポートフォリオが構築できる」という考えは、「過去30年」という自分が生きてきた時代の経験から「わかった気になっている」だけです。

ダリオの金言

レイ・ダリオは、人間の典型的な過ちは、サイクルを考えず、「最近の過去がずっと続くと勘違いすること」だと言います。

ダリオが重視するのは、「自分の人生では初めて起こるが、歴史を見ると何度も繰り返し起きていること」です。

たとえば、パンデミック(1918-1920年のスペイン風邪や2020年以降の新型コロナウイルス)、債務拡大とゼロ金利政策(1933年と2008年)、金本位制からの離脱(1933年と1971年)、覇権国家と台頭国家の対立(1930-1945年の英米vs.日独、2018年以降の米中)、格差拡大と国内分断(大恐慌以降の1930年代、世界金融危機以降の2010年代以降)などが挙げられます。