「1月17日~1月23日のFX投資戦略」のポイント

〈ポイント〉

・米ドル/円は、先週注目された米CPI発表の後から、この間の米ドル安値更新で一段安となった。18日の日銀金融政策会合に向けて、緩和政策のさらなる修正思惑から円買いも根強い。

・ただ、さすがに2ヵ月余りで20円以上も米ドル急落となるなかで、テクニカル指標を見ると、短期的な米ドル下落や米金利低下の「行き過ぎ」懸念も強くなってきた。

1ドル130円も割れてきた米ドル/円

米ドル/円は、注目された米12月CPI(消費者物価指数)発表の後から、米金利が低下したことを手掛かりに米ドル売りが広がったこと、また18日予定の日銀金融政策会合でのさらなる金融緩和見直し思惑などから、この間の米ドル安値を更新し130円の大台をしっかり割り込んできました。

今回も、2022年11月以降の米ドル急落局面のパターン通り、米ドル反発の限界を確認するなかで、レンジを米ドルが下放れて一段安に向かった形となりました(図表1参照)。

新たな米ドル安値圏に突入したことで、目先的にはさらなる米ドル下落リスクを試す可能性があるでしょう。一方で、これまでの米ドル急落局面との微妙な「違い」も出てきました。

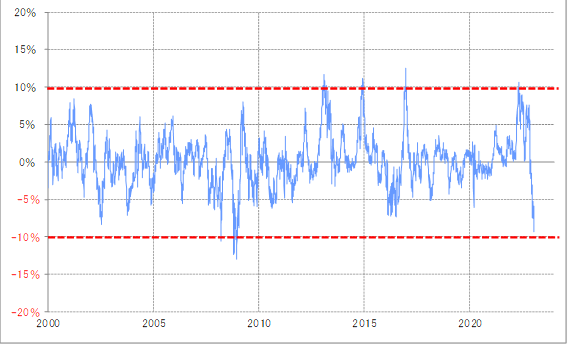

そのひとつは、米ドルの短期的な「下がり過ぎ」懸念です。米ドル/円の90日MA(移動平均線)かい離率は、足元ではマイナス9%以上に拡大しました。経験的に、同かい離率がマイナス10%程度まで拡大すると短期的な「下がり過ぎ」懸念が強まります(図表2参照)。

さすがに、2022年10月に150円を超えていた米ドルが、その後の2ヵ月余りで20円以上も下落するなかで、短期的な米ドルの「下がり過ぎ」懸念が強くなってきたようです。

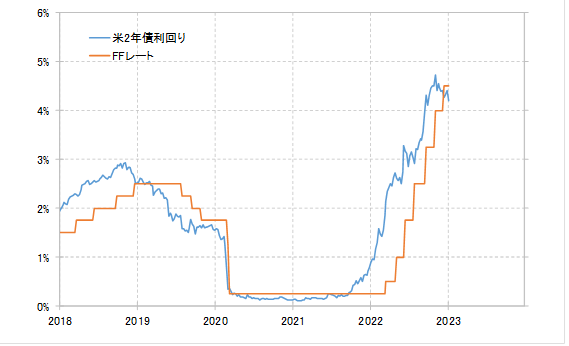

もうひとつ注目したいのは、米ドル売りの手掛かりになる米金利低下の「行き過ぎ」懸念です。米2年債利回りは、政策金利のFFレートを先週にかけて下回ってきました(図表3参照)。

経験的に、利上げ局面では米2年債利回りはFFレートを上回って推移します。そんな米2年債利回りがFFレートを下回るのは、普通なら利上げの終了と利下げへの転換を織り込むところで起こる現象です。

米インフレの是正が進むなかではありますが、さすがに早期の利下げへの転換といった予想はほとんどないでしょう。その意味では、早期の利下げへの転換を織り込んだような米2年債利回りの低下は「行き過ぎ」の可能性があるため、さらなる金利低下余地は限られ、むしろ「下がり過ぎ」の反動から金利が上昇する可能性があるのではないでしょうか。

以上を整理してみましょう。先週にかけて、米ドルがこの間の安値更新となったことで、目先的にはさらなる米ドル下落リスクを試す可能性がありそうです。

一方で、さすがに過去2ヵ月余りで20円以上も米ドルが急落したことにより、短期的には米ドルの「下がり過ぎ」、そして米ドル売りの手掛かりになる米金利低下についても「行き過ぎ」懸念が出てきました。

その意味では、米ドルの下落リスクを探る展開が続くものの、そういった動きは比較的短期間で行きづまる可能性もあるのではないでしょうか。