ハンセン指数 20,793.11 pt (+3.22%)

中国本土株指数 7,065.53 pt (+3.39%)

レッドチップ指数3,859.62 pt (+2.42%)

売買代金1,496億4百万HK$(前日1,206億5百万HK$)

北京はじめ感染拡大ペースがついに鈍化

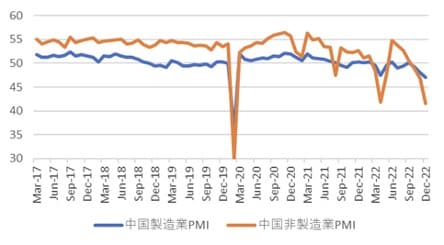

昨年末の31日に中国国家統計局が発表した12月の製造業購買担当者指数(PMI)は47(前回49.2)とパンデミックが発生した20年2月以来の低水準を記録、3日に発表された財新製造業PMIも49(前月49.4)に落ち込み、企業規模を問わず経済活動の停滞感が強まっている事を示した。

中国経済は足元で、非常に厳しい局面を迎えており、経済下支えに躍起とならざるを得ず、中国当局は規制緩和の動きを加速させている。

中国政府は、昨年末に、新型コロナウィルスの感染抑制策を大幅緩和に踏み切ったことで、主要都市では急激な感染拡大の懸念が強まった。しかし、近くピークアウトに至るとの憶測も強まっている。

当局の発表では、北京をはじめとする大都市での感染拡大ペースが鈍化、人流の回復傾向が見られる。来週8日には、約3年にわたり閉鎖されていた国境を再開放し、入国者に対する検疫を全面緩和する予定だ。

2023年が始まって数ヵ月は混乱が続く公算が高いものの、感染抑制の徹底から、より経済にシフトした方向に進むことが期待される。

香港でも、海外からの入境者に対するPCR検査や、感染抑制に関連する規制を昨年末までに全て撤廃した。新年の香港では、日常の生活が急速に、戻りつつある。今月8日からは、中国本土と隔離のない往来の再開を準備しており、より一層、緩和へ向かう可能性が高い。

一方で、旧正月に中国からの旅行者が急増することへの懸念から、世界10ヵ国余りが中国からの入国者を対象にした、防疫規制の強化に乗り出している。

香港市場は3日続伸。主要銘柄が全面高に

新年最初の取引日となった3日に続いて、4日の香港市場はおおむね大幅高の動きが続いた。

4日のハンセン指数は前日比3.22%高に。2営業日の上げ幅は、5.0%超と節目となる20,000ポイントを回復。終値ベースで昨年7月以来の高値まで回復した。

昨年10月31日に付けた安値から40%強上昇と、250日移動平均線を上抜け、ブルマーケット入りが目される域まで回復した。

不動産株で構成されるハンセン不動産指数は前日比7.33%高の大幅高、当局が住宅物件開発のためのPEファンドの許可を再開したことが材料された。不動産開発の旭輝控股(0884)は13.2%高、龍湖集団(0960)は11.8%高、不動産サービスの碧桂園服務(6098)は11.7%高と大幅高となった。

ハイテク株で構成されるハンセンテック指数は前日比4.58%高、オンライン読書サービスの閲文集団(0772)は18.6%高、高性能データセンター開発の万国数拠(9698)は17.1%高、ソフトウエア開発の明源雲集団(0909)は14.4%高と買われた。

主要銘柄も全面高。Eコマース大手のアリババ(9988)は8.7%高、インターネット検索の百度(9888)は8.2%高、京東集団(9618)は7.2%高、インターネットサービスのテンセント(0700)は4.6%高だった。

アリババについては、中国銀行監督当局が傘下のフィンテック企業、アント・グループの消費者部門向けに資金調達する計画を承認したことが材料視された。

一方、電気自動車や部品メーカーが下落。前日の米国市場ではスマートフォンのアップルと、電気自動車のテスラの株価が下落したことが嫌気され、スマートフォン部品メーカーの舜宇光学科技(2382)は10.1%安、電子機器の比亜迪電子(0285)は4.1%安、新興EVメーカーのNIO(9866)は3.3%安と下落した。

23年も、米連邦準備理事会の金融引き締め長期化が、グローバルで景気後退を招く恐れが続きそうだ。

中国本土株市場は、上海総合指数が前日比0.22%高の3,123.52と3日続伸、CSI300は0.13%高で引けた。

香港市場同様に、不動産関連株が大幅高となったほか、旅行関連株も物色される形となった。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>