インフレ目標で使用する消費者物価指数の「測定誤差」

現在は米ドル・ユーロ・円には、2%のインフレ目標が設定されています。東京大学の渡辺努教授によると、これにより、世界の主要通貨であるドルとユーロと円の間の為替相場が大きく変動しない仕掛けとなっています※1。そこで、このインフレ目標について検討します。

※1 渡辺努『物価とはなにか』講談社、2022年、p.102

インフレ目標とは、中央銀行がインフレ率に一定の数値目標を掲げ、市中の通貨量を調節することにより、緩やかなインフレを誘導し、安定した経済成長につなげる金融政策を指します。日本銀行は2013年に、デフレ対策として2%のインフレ目標を導入しました。

このインフレ目標で使用している「消費者物価指数」は、実際より高く算出される傾向があるのですが、これを物価指数の「測定誤差」と呼びます。

中央銀行が留意する、目標インフレ率設定のポイント

みずほ証券と一橋大学によると、物価指数の測定誤差とは、消費者物価指数などに基づきインフレ率を算出する際、実際のインフレ率よりも上方バイアスをもって算出されやすいことを意味します。

消費者物価指数は「ラスパイレス指数」という方法で計算され、商品の購入割合が基準時の割合で固定されます。この方法では、節約のために高い価格の商品から安い価格の商品へと人々の購入内容が変化しても、商品の内容が基準時の割合で固定されるため、価格の高い商品を買い続けたとして計算され、物価指数に上方バイアスが生じます。

このことを考慮して、中央銀行が目標インフレ率を設定する際、消費者物価指数などで測られたインフレ率を0%より若干高めに設定して金融政策運営を行うと、実際のインフレ率は0%に近く誘導できると考えられます。

コロンビア大学のD.ワインシュタイン教授と先述の渡辺努教授によると、この上方バイアスは、平均値で0.6%(標準偏差0.9%)と推定されています※2。つまり、発表された物価上昇率は、実際の物価上昇率よりも1.5%以上高い場合が10回に1~2回の確率であり得る一方、実際の値より0.3%低い場合も同じ確率であり得ます。

※2 D.ワインシュタイン・渡辺「消費者物価、過信は禁物」(2022年12月22日入手)

「2%程度のインフレ率が適切」の論拠

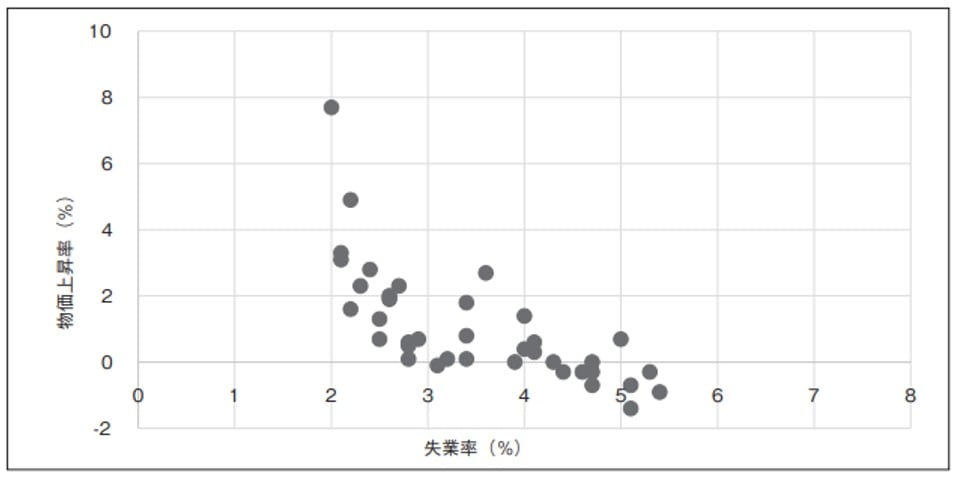

また、インフレ率と失業率の関係を長期的に観察したフィリップス曲線と呼ばれる手法で分析すると、2%程度のインフレ率が適切とされています。こうしたこともインフレ目標として2%という値が使用される要因とされています。実際、図表のようにインフレ率が2%を超えても失業率は低下していませんが、2%より低いと失業率は上昇しています。

出典:藤波大三郎「日本社会とアベノミクスの金融政策」松本大学研究紀要第17号、2019年

この目標が機能すれば米国、ユーロ圏、日本のインフレ率は概ね2%で横並びになります。すると先述の通り、為替相場は長期的には安定するとされています。この見方は長期的な為替相場の決定理論としては購買力平価説が支持されているからです。

「購買力平価説」は為替相場の決定要因を貨幣の購買力の変化、すなわち物価の変動によって説明するものです。理論的には、相対的購買力平価説とよばれる考え方が有力で、両国のインフレ率の差を織り込んで、通貨の交換比率が決まるということです。

短期的な購買力平価からの乖離は、一応想定内だが…

もっとも、購買力平価が安定し、長期的には実際の為替レートが安定していていも、短期的には購買力平価からの乖離は今回の円安のように起こります。2022年10月のドル円の購買力平価は108.87円(国際通貨研究所調べ)ですから、同月の実際の為替レートの147.16円は、明らかに円安であったと言えるでしょう。

今回の円安のような実際の為替レートの購買力平価からの乖離が長期に渡ることはなく、やがて為替レートは購買力平価付近の均衡値へ戻るとされています。

しかし、大和総研金融調査部の児玉卓金融調査部長によると、現在の円に購買力平価説が想定するような長期的な反発力があるかは疑わしく、それは日本の相対的に低い物価上昇率は、海外の主要国に比した労働生産性上昇率の低さ、その結果としての実質賃金の伸びの低さの結果である可能性が高いからです※3。つまり、購買力平価からの円安方向への乖離は続く可能性があるとしています。

※3 児玉卓「円は本当に安すぎる?」2022年10月06日(2022年12月25日入手)

一般的に、為替レートの決定はこの購買力平価を長期的要因としますが、その他に相手国との金利差と、わが国の経常収支(貿易収支と投資の収支等)があるとされます。この観点からは、わが国の金利の上昇(相手国の金利低下)と経常収支の黒字は円高方向への乖離の要因であり、わが国の金利の低下(相手国の金利上昇)と経常収支の赤字は円安方向への乖離の要因となります。

「内外の金利差」「経常収支の動向」には注意を

今回の円安は日米の金利差が要因となっていることが知られており、実際、日本銀行が今月(2022年12月)に長期金利のコントロールの目標値を引き上げると、大幅な円高が起こりました。

長期的には日米の名目金利からインフレ率を引いた実質金利は日米の「潜在成長率」の差となり、概ね1%米国が高い水準となると思われます。この潜在成長率とは、その国が中長期的に持続可能な経済成長率のことです。この点からは、円安方向への乖離が考えられます。

経常収支については、理論的には政府の財政赤字を国内の企業と個人の貯蓄でカバーできれば赤字にならないとされています。

ニッセイ基礎研究所によると、政府部門については、赤字幅は現状よりは縮小するものの2032年度でも赤字が残ると思われます。一方、家計部門ではコロナ禍で抑制された消費が引き続き顕在化することに加え、高齢化の進展などで長期的には貯蓄が減少に向かうと思われます。また、企業部門はデジタル化への対応などによる設備投資の増加などから貯蓄超過幅は縮小に向かうと思われ、政府部門の赤字縮小を上回る民間部門の黒字縮小により、経常収支は赤字に向かうと考えられます※4。この点からは円安方向への乖離の可能性があります。

※4 ニッセイ基礎研究所「中期経済見通し(2022~2032年度)」4ページ目〈3. 日本経済の見通し〉(2022年12月25日入手)

なお、この経常収支の変動は、概ね我が国の対外純資産額の変動に反映されますが、2021年末時点でわが国は411兆円の対外純資産を保有し、31年連続して世界最大の債権国となっています。

こうしてみると、ドル・ユーロ・円の3通貨共通の2%のインフレ目標で為替相場変動の大枠としての購買力平価は安定しますが、内外の金利差と経常収支の動向は注意しておく必要があると思われます。

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師