ガス需給:今冬のガス不足リスクは後退したが、高止まりする価格が経済の重しに

欧州で台頭していたガス不足懸念は短期的には後退しているが、今後も供給不安は残りガスの調達価格は低下しにくい状況が続くと見られる。

夏場にロシアによるパイプラインガス供給が削減されたことで、需給のひっ迫感が急激に強まったものの、欧州ではガス貯蔵の推進、代替調達の加速、節ガスの取り組み、秋の温暖な気候などを受けて「脱ロシア」を進めてきた。

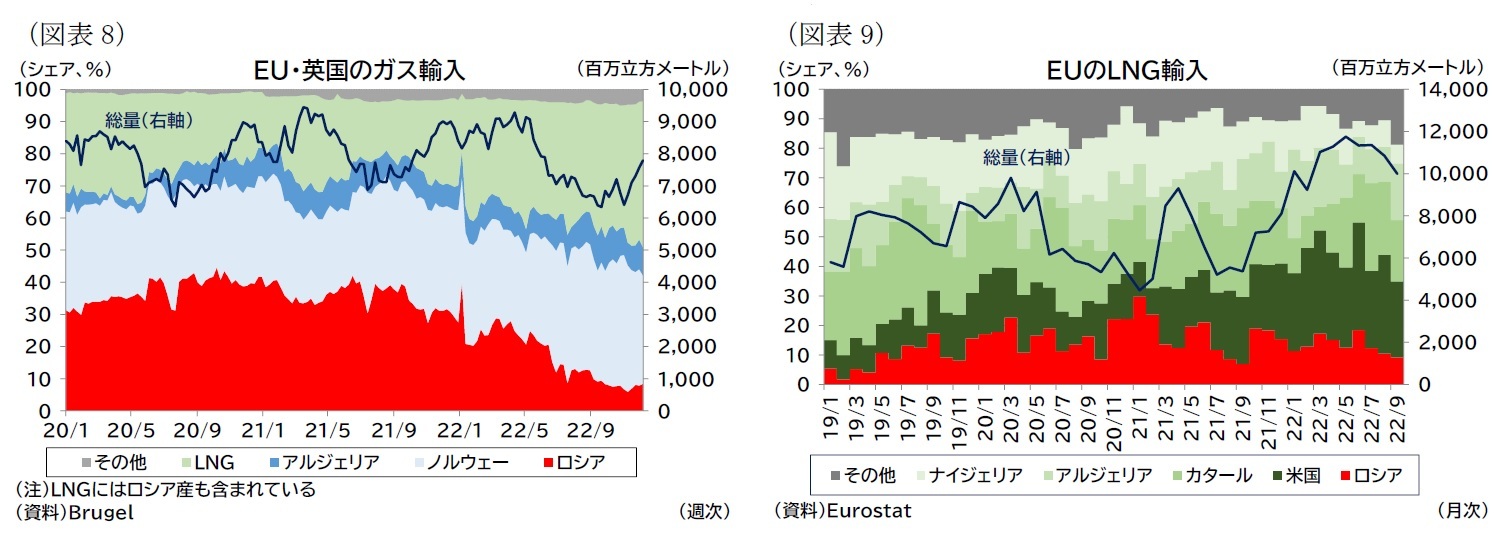

EUレベルでは、エネルギー需給緩和のために、EUレベルで貯蔵水準の義務化*2やガス使用削減に関する目標を設定した*3。EUはロシア産ガスの代替として、ノルウェーからのパイプラインガス供給や米国産LNGの輸入を増やしてきた(図表8・9)。また、エネルギー需給がひっ迫する場合は閣僚理事会が「警報」を発動し、ガス使用の削減が義務化することで合意している。

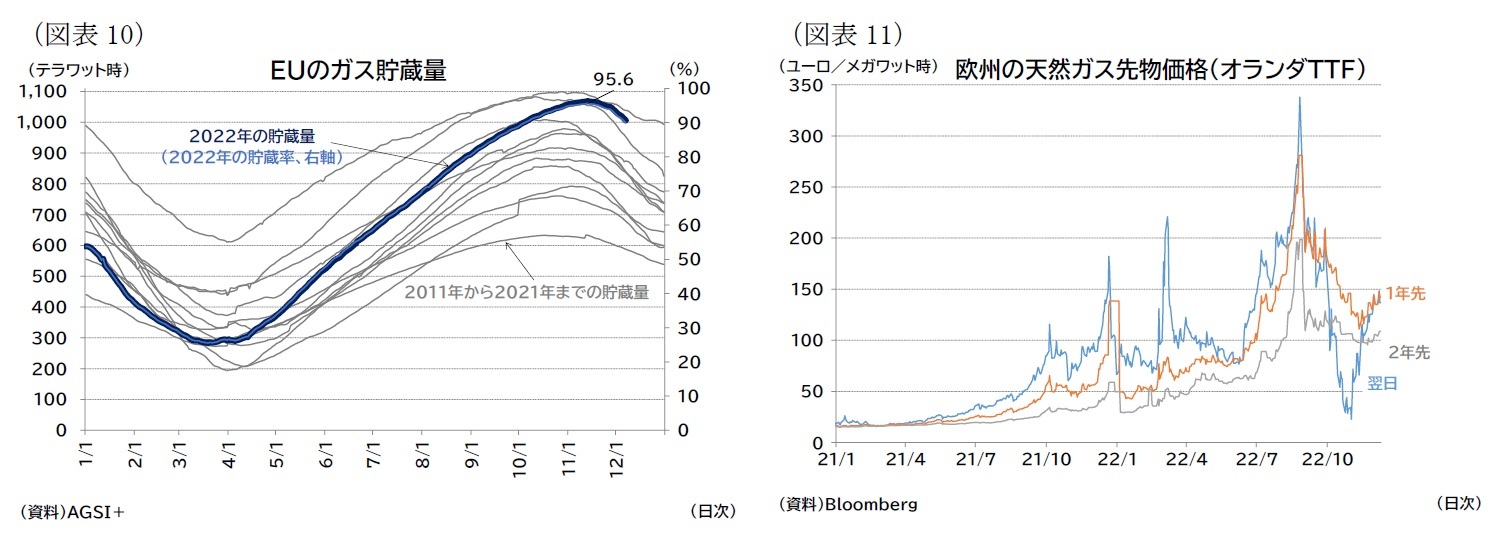

こうした取り組みに加えて、秋の気候が温暖であったことも後押しとなり、10・11月のガス需要については、過去5年平均対比で15%以上削減、特に11月は25%近く削減できたと見られている*4。現在、ガスの需要期に入り気候も寒くなっているが、ガス貯蔵水準は11月中旬には95%超(2020年のガス消費量対比で28%以上)を達成している(図表10)。

本稿のメインシナリオではガス不足による「警報」発動は避けられると想定している。ただし、ガス価格は例年と比べはるかに高値で推移しており、高インフレの主因となっている。足もとの卸売ガス先物価格は、貯蔵余力の縮小から、一時的に期近物を中心に下落する局面も見られたが、期先物はガス需給のひっ迫感から例年よりも高い水準での推移が続いている(図表11)。

「節ガス」の取り組みが進むこととで、夏のピーク時のような価格上昇は発生しないと見ているが、ロシアからのパイプラインガスの代替は時間面でも価格面でも費用がかさむ。23年以降も、ガスの調達価格は低下しにくく、例年より高い水準で推移するだろう。そのため、家計の購買力や企業の競争力が低下、消費、投資、輸出の鈍化をもたらすと予想される。

*2:11月1日までに容量の80%以上の貯蔵を義務付け。また、23年以降は90%の貯蔵と、それに向けた中間目標(各国ごとに2月、5月、7月、9月の貯蔵水準)を設定した。European Commission, Gas storages(22年12月16日アクセス)。

*3:8月1日から23年3月31日までのガス消費量を過去5年の平均比で15%削減する目標を設定している(ただし、他の加盟国へのガス供給の融通が限定されている加盟国など一部例外がある)。Council of the EU, Member states commit to reducing gas demand by 15% next winter, 26 July 2022(22年12月16日アクセス)。23年5月までに延長に関する審査を実施予定。

*4:Financial Times, Europe cuts gas demand by a quarter to shed reliance on Russia, December 5 2022(22年12月15日アクセス)

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意