日本における「生命保険の買取」の歴史は始まったばかり

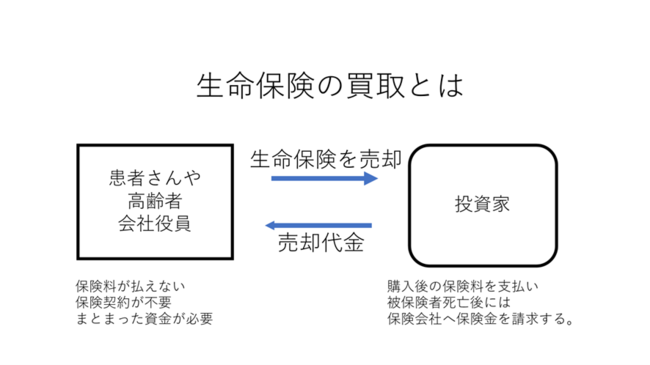

「生命保険の買取」は、保険契約者(売主)が加入済みの生命保険契約を第三者である投資家(買主)に「解約返戻金より高く、かつ死亡保険金よりも低い額」で売却することをさします。

これによって、売主は以後、保険料の支払義務を免れ、数百万円~数千万円のまとまったお金を得ることができます。そして、そのお金を医療費や生活費等に充てることができるのです(【図表】参照)。

【図表】生命保険の買取のイメージ

日本では、2022年7月に初めて「生命保険の買取」が成立しました。これは「保険金請求権の譲渡」という形式で行われたものです(保険法47条)。詳しい経緯については2022年11月22日の記事「『家計破綻・老後破産の危機』を救う画期的なスキーム『生命保険の買取』は日本でどのように実現したか」で紹介しております。

この日本での成功例について、2022年10月、都内の社会福祉士会で発表する機会がありました。参加者は社会福祉士会の会員で、ふだんから生活困窮者等の相談・支援業務にあたっている人たちです。講演後にいただいたたくさんの質問のなかから、読者の皆様にも関心をもっていただけそうな8つの質問と、その回答を紹介します。

Q1. 「保険金請求権の買取」ではなく「質権設定」はできないか?

【回答】

金融機関はしばしば損害保険契約に質権を設定することがあります。ただし生命保険契約に質権を設定するという例は過去のバブル期に行われましたが今は行われていません。

バブル期の金融機関は、生命保険金請求権ではなく解約返戻金を主たる担保と考えていました。そのうえで被保険者(契約者)の早期死亡に備え、付随的に死亡保険金請求権にも担保を設定しておくというものでした。

現在の金融機関は、「被保険者がいつ死亡するのかはわからないので、いつ弁済されるのか見通せないものを担保にするわけにはいかない」と言います。

また、貸金業者においても、貸金業法および総量規制の下、生命保険契約が担保になることはありません。しかも、資金需要者の年収の1/3までしか貸せないことから買取にとって代わることは難しいのです。

したがって、現時点で患者さんや高齢者の生命保険契約の質権設定に応じてくれる金融機関等はありません。

Q2. 代理人なしで投資家と直接交渉することはできるか? 直接交渉することでどんなリスクがあるか?

【回答】

法律上は、保険契約者・被保険者が代理人を介さずに投資家と直接取引することは可能です。

しかし、日本ではまだ「生命保険の買取」について諸外国にあるような保険契約者・被保険者と投資家を保護するための特別な法規制や市場が整備されていません。

これまで日本になかったビジネスなので、保険会社も学者も様々なリスクやトラブルを気にしています。また、投資家の選定についても、見極める力と慎重さが必要です。

投資効率を上げることにしか関心のない投資家はできるだけ買い叩こうとするでしょう。法律や規制が整っていない今の状況ではリスクは何処にでもあり、この分野の専門家の支援は欠かせないものと思われます。