日本では保険営業マンも知らない「生命保険の買取」という選択肢

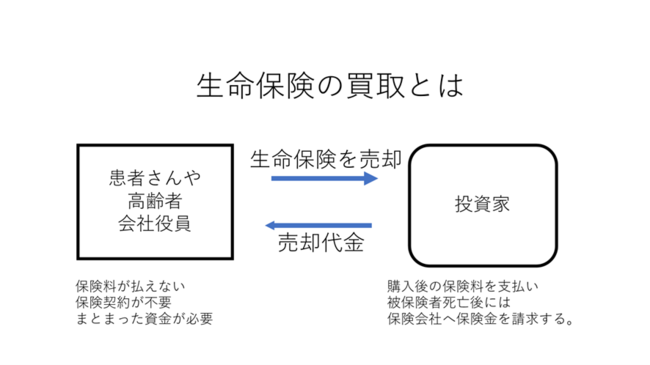

「生命保険の買取」は、保険契約者(売主)が、加入済みの生命保険契約を第三者(投資家)に対し「解約した場合に返ってくる解約返戻金より高い額」かつ「亡くなったときに受け取れる死亡保険金よりも低い額」で売却するというものです(【図表1】参照)。

これによって、売主は数百万円~数千万円のまとまったお金を得ることができ、そのお金を医療費や生活費等に充てることができます。

「生命保険の買取」は、イギリスで約150年前から始まり、アメリカでは1980年代末のエイズ患者の急増に端を発して発展しました。現在では、ドイツ、オーストラリア、ニュージーランド、シンガポール、マレーシアなどでも行われています。

日本の保険法にも「保険金請求権の譲渡」の規定があり、これに基づき「生命保険の買取」を実現することができます(保険法47条)。ただし、この規定は広く知られているとはいいがたく、保険の営業マンでさえ大多数が知らないのが現状です。また保険業界も消極的であり、業界内外で譲渡規定の認知度を上げようという動きはみられません。

アメリカでは、2007年にカリフォルニア州で、保険契約が譲渡可能であることを保険代理店が伝えなかったことが「詐欺的隠蔽」にあたるとして、裁判が提起されました。

結果は和解という形で決着しましたが、和解にあたって裁判所は、「保険会社が保険契約者に譲渡できるという選択肢を開示しなかったとき、保険契約者と保険金受取人の両方に金銭的な損害が生じる可能性がある」と認めました。

「モデル法」にみる被保険者への通知義務

上述の裁判について解説する前提として、アメリカでは州ごとに生命保険を規制する法律があります。この州法のお手本になる「生命保険消費者情報開示モデル法」(以下「モデル法」と略)を提供しているのが、NCOIL(National Council of Insurance Legislators)という組織です。

「モデル法」は2010年に発表されたものであり、以下の場合に書面で通知しなければならない事項が定められています。

・被保険者が60歳以上、または被保険者が終末期疾患/慢性疾患であることを知っているとき

・保険契約者が保険契約の全部または一部の解約の請求をしてきたとき

・保険契約者がリビング・ニーズ特約の請求を行ったとき

たとえば、特約として利用可能なリビング・ニーズ契約、慈善団体への保険契約の寄付について、約款に基づく保険契約の変更などで、保険契約の買取が可能なことや買取後も保険契約が継続することを通知するよう義務付けられています。

「モデル法」で通知を義務づけられている事項としては他に、定期保険から終身保険への「変換」を行う権利(コンバージョン権)もあります。

筆者は多くの患者さんから終身保険へのコンバージョンについて相談を受けてきましたが、日本ではコンバージョンできない保険会社が限られているように思います。今後、コンバージョンがもっと知られ、普及するべきだと思います。