年金だけじゃ暮らせない…老後の苦しい資金繰り

会社勤めなどで厚生年金に加入していた人の平均年金受給額(老齢厚生年金)は、月額「14万6,145円※1、※2」です。また2人以上世帯の平均消費支出額は、世帯主の年齢が60~69歳の場合1ヵ月あたり「28万8,312円※3」、70歳以上の世帯は「22万6,383円※4」となっています。

※1 年金受給額は毎年改定されます。本記事は令和4年4月以降の数値です。

※2 厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」厚生年金保険受給者平均年金月額の推移より

※3※4 総務省統計局「家計調査年報(家計収支編)2021年(令和3年)Ⅰ家計収支の概況(二人以上の世帯)」より

このデータから、ほとんどの家庭は、年金受給だけでの生活はかなり厳しいことがわかります。

そこで今回は、63歳の男性Iさんを例に「年金給付額を増やす」方法を考えていきます。

「年金受給額を増やせないか」相談に来た63歳Iさん

63歳のIさん。子どもはすでに独立し、現在は60歳専業主婦の奥さんと2人暮らしです。65歳の誕生日に、24歳から勤めあげた会社を退職し、そのタイミングで老齢厚生年金を月14万円ほど受給予定です。

Iさんは退職後も系列会社で70歳まで月収15万円で働く予定があり、「年金受給額を少しでも増やす方法はないか、また70歳まで働いたら受給額はどのくらい変わるか知りたい」と筆者のところに相談にみえました。

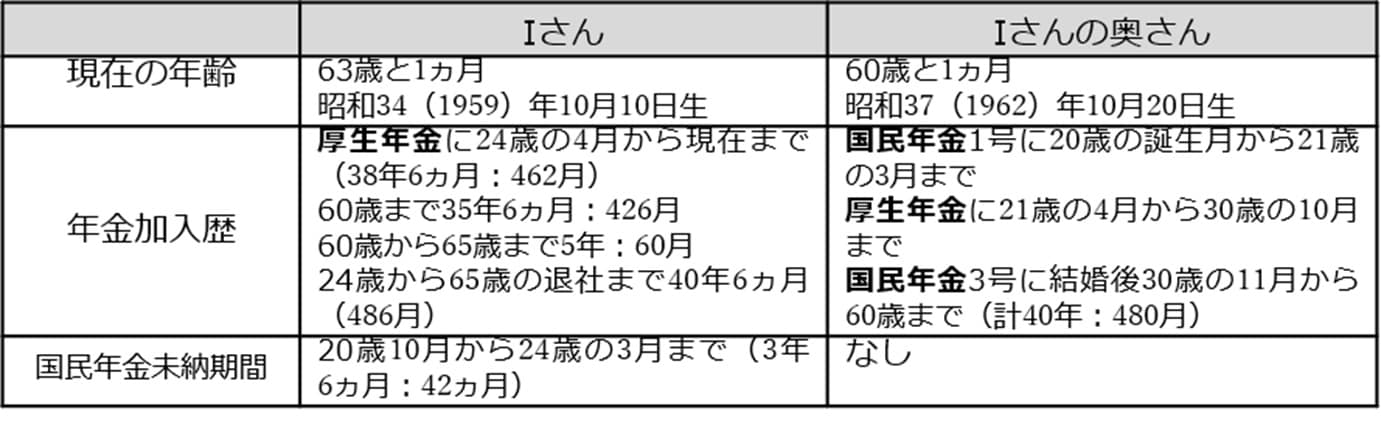

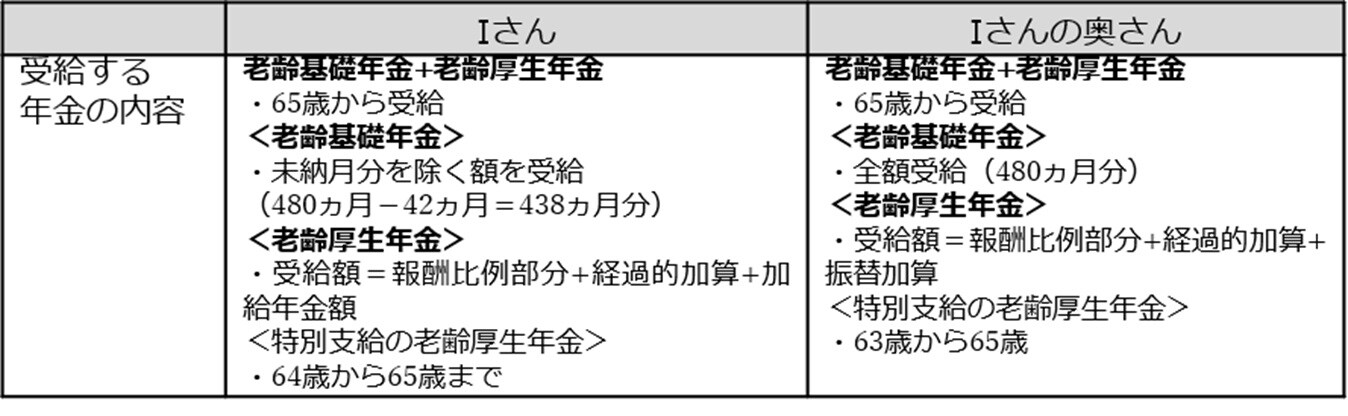

Iさん夫婦の年金加入履歴は[図表1]、年金受給開始年齢と受給される年金内容は[図表2]の通りです。

[図表2]に記したように、Iさんが65歳から受給する月14万円は、「老齢基礎年金」と「老齢厚生年金」を合算した額です。個人事業主や専業主婦など厚生年金に加入したことのない人の場合、「老齢基礎年金」のみの受給となります※。

※ 老齢厚生年金、老齢厚生年金、特別支給の老齢厚生年金 老齢年金ガイド令和4年度版

(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03.pdf)

なお、Iさんには、Iさんが65歳から老齢厚生年金を受給し、奥さんが65歳になり老齢厚生年金を受給するまで、加給年金「38万8,900円」が加算されます。奥さんが65歳になると加給年金は停止され、奥さんの老齢基礎年金に「振替加算」が年「1万4,995円」加算されます※。

※ 加給年金と振替加算の詳細

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

Iさんは、このように年金受給の「ターニングポイント」を迎えるタイミングで相談に訪れたのでした。