45歳、年収590万円のNさんとSさん

サラリーマンのNさんとSさん。給与はともに年収590万円です。この給与額は40~49歳の平均所得721.2万円※1よりは低めですが、一世帯当たりの平均所得564.3万円※2よりは高く、正社員男性の平均給与545万円※3と比較しても水準以上です。つまり、年齢相応の収入といえます。

※1 厚労省「2021年国民生活基礎調査の概要」より

※2、※3 国税庁令和4年9月「民間給与実態統計調査令和3年分」より

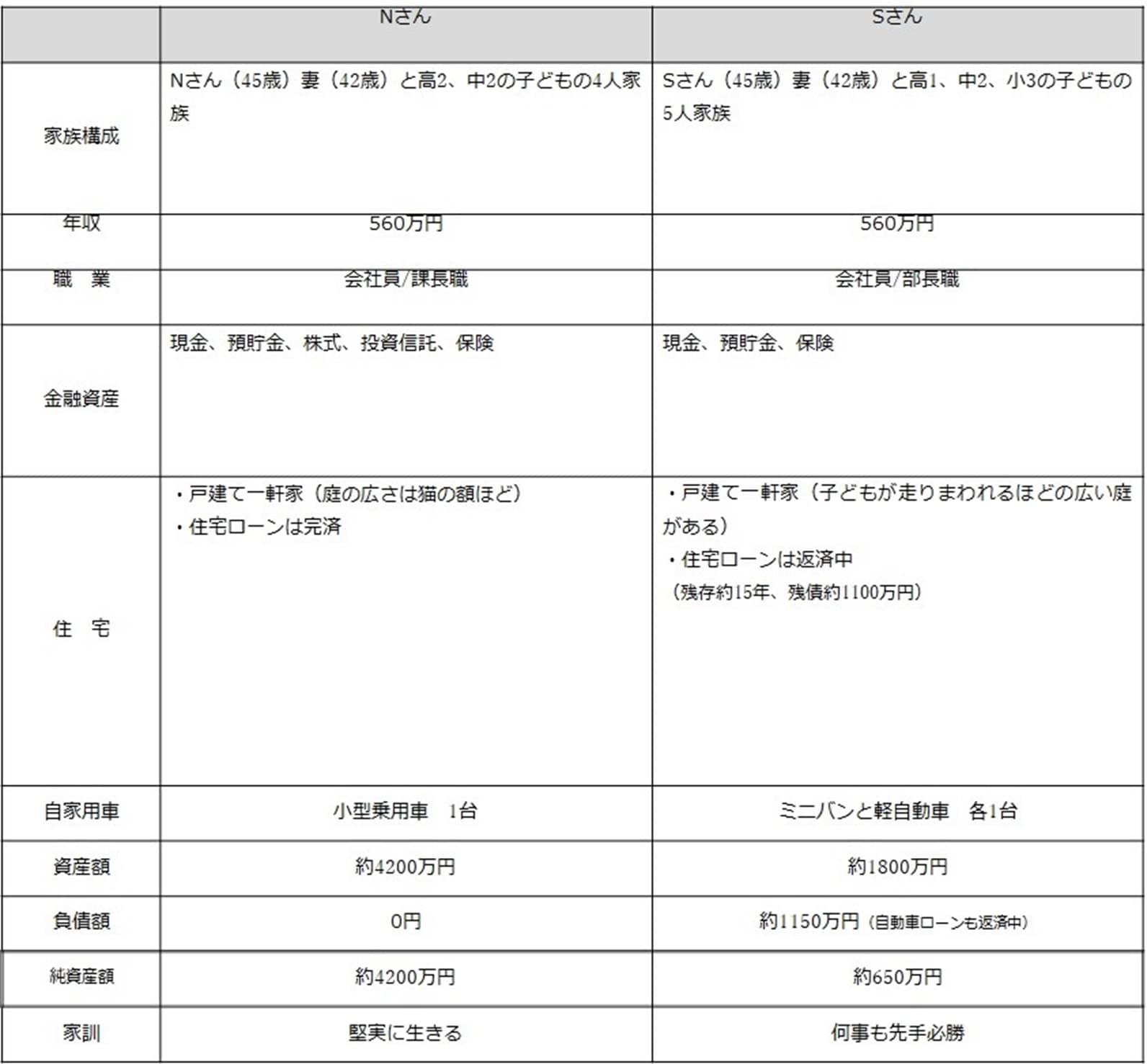

また、NさんとSさんの家族構成と資産の内容は[図表]の通りです。

Nさんは、現在借入金はありません。住宅ローンも昨年繰上げて完済したので、利息支配分も約400万円軽減できました。一方Sさんは、住宅ローンの返済がまだ約15年間と自動車ローン返済も数年間残っています。

また、[図表]にはありませんが、両家ともこれからしばらくのあいだは子どもの教育費用が必要になる時期でもあり、両夫人ともにパートに出ています。

給与は同じでも、資産の中身が異なる2人

一般的に、生涯においてウェイトを占める資産は、銀行預貯金を含む金融資産と不動産(土地、建物)資産です。NさんとSさん両家の資産をみてみます。

1.金融資産

まずは金融資産です。

Nさんは、住宅ローンを完済した今年から、銀行の積立定期預金のほかに、想定利回り(年率)3%として、毎月5万円ずつ株式や投資信託に分散する投資をはじめました。20年後の65歳の退職予定まで続け、その後は資金を入れることなく、運用しながら生活費を取崩していく計画です。

ちなみに想定利回り(年率)3%で運用できれば、20年後には積立てた金額が1,200万円、それに加えて運用益が約438万円生じます。Nさんは単に貯めていくだけではなく、運用の成果次第では、子どもたちが独立したあとに夫婦で旅行や趣味などにお金を使っていく予定もあります。

一方Sさんの金融資産は、銀行に預けている定期預金のみです。なぜならSさんは、株や投資信託といった資産形成に興味がないからです。

利息はほとんどつかないといえど、銀行に預金を貯蓄した金額分の資産は増えていきます。また、銀行に預けておくことで、自宅でタンス預金をしておくより盗難などセキュリティーの面でも安心です。したがって、Sさんの考え方を否定することはありません。

2.住居の資産価値

次に、住居の資産価値についてです。

Nさんのお宅はSさんより狭く、外壁の塗装といった修繕工事も必要最低限にとどめています。木造家屋に住むNさんは、経年劣化していくところがまた魅力のひとつだと思っているからです。

Nさんの住宅の資産価値は値がほとんど付きません。しかし、土地は駅に近く、交通の便もよく買い物などに便利な立地です。地名を聞けば誰も知っている昔から人気のエリアでもあります。そのため地価は購入時よりも値上がりを続けています。

購入時には同じくらいの面積の土地より割高でしたが、Nさんは資産価値のある土地を購入していたのです。

一方Sさんは、郊外の高台で、敷地面積は広く、見晴らしもいいわりにお値打ち価格だった住宅を購入していました。

しかし、住み始めてわかったのですが、その家は風が強く時折横なぐりの雨が吹き込むなど、修繕費がかさむ物件でした。また、最寄駅からの登り坂がきつく、現在では住宅ローンの残債と同程度の売却価格になっています。

実は、NさんもSさんも、貯蓄額は気にしても、資産を持っているという概念はありませんでした。

しかし、Nさんには、資金(肥料や水)を投資して、果実を成長させながら、熟した実は食べていく資産計画が、またSさんは水だけの水耕栽培で果実を育てるため、果実の成長はあまり期待できない資産計画で、それぞれ生活をしていたのです。