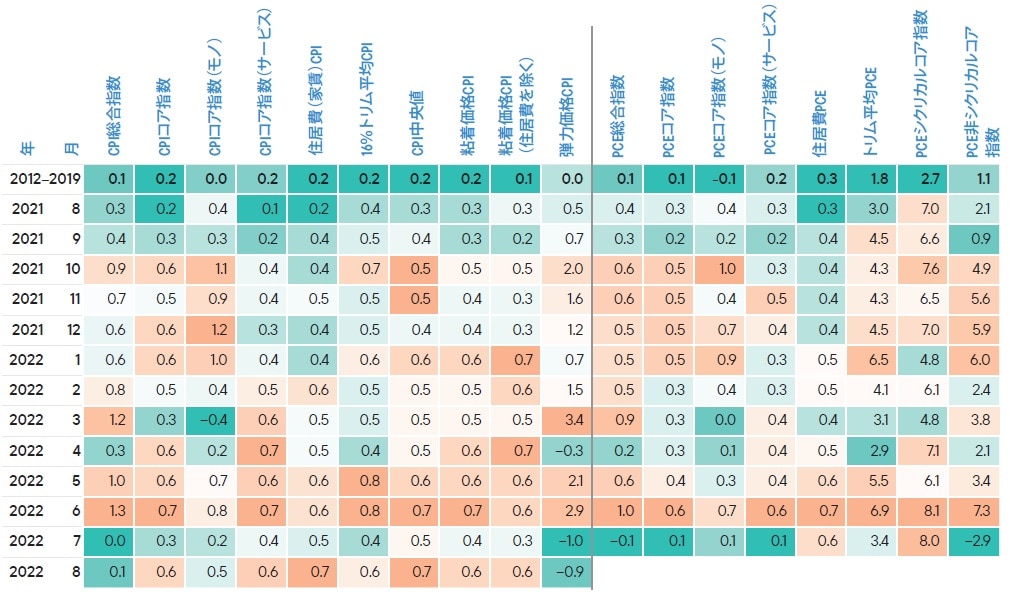

賃金の伸び…今後数ヵ月は上振れも、1年では下振れか

求人件数の前年比の伸び率は年初から様々な業種で鈍化しており、求人件数の正常化に伴い第1四半期の賃金の伸び(全体および生産・非管理職労働者(P&NS))も鈍化しています(注9)。

(注9)出所:BLS

しかし、求人件数はなお歴史的な高水準にあり、賃金の伸びは第2四半期に再び加速したとみられます。生産・非管理職労働者の平均時給は大半の業種でなお通常の水準を大きく上回っています。

さらに、雇用項目の歪みを調整した雇用コスト指数(ECI)の伸びは、第2四半期に2四半期連続で加速し、前四半期比では6.3%、前年同期比では5.5%に達しています(注10)。これだけでもFRBは政策金利をより抑制的な水準に誘導せざるを得なくなります。

(注10)出所:BLS

生産・非管理職労働者の平均時給を1年遅れの求人件数当たり失業者数の割合で単純回帰すると、今後数ヵ月間で賃金の伸びは上振れするリスクがあることがわかります。

深刻な人手不足からすれば意外なことではありませんが、生産性の低下(生産性は2022年前半に2012年~2019年のトレンドを大きく割り込みました)により、賃金の伸びは今後1年間で下振れする可能性もあります。

出所:フランクリン・テンプルトン債券リサーチ、FRB、BEA、マクロボンド

これによって生産と雇用のまれにみるかい離も説明できる可能性があります。生産性の大幅な伸びも賃金上昇の強力なけん引役になることからすれば、とりわけ景気が冷え込み始める局面では、生産性がトレンドを下回る場合、賃金の伸びが鈍化したとしても驚くにはあたりません。強い内需を除けば、2020年から2021年にかけて生産性がトレンドを上回ったことが近年の予想以上の賃金上昇をもたらした原因であると説明できる可能性があります。

米国の景気見通し

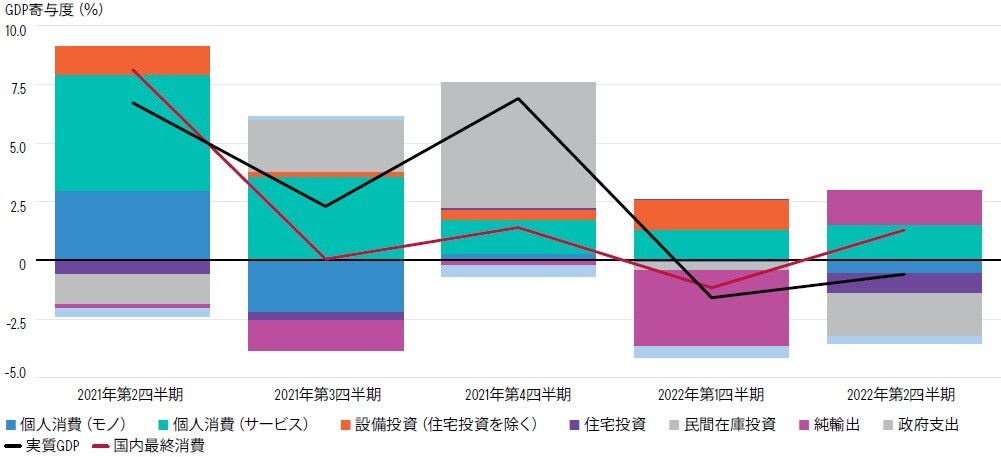

米国の2022年第2四半期の実質GDPは年率換算で前期比0.6%減少し、2四半期連続のマイナス成長となりました。主に在庫投資、モノの個人消費、住宅投資の減少が響きました(住宅投資は16.2%減と四半期ベースで2年ぶり大幅減を記録(注11))。在庫の減少が続いていることは総需要が健全な状態にあり、それほど過熱していないことを示しています。

(注11)出所:BLS

半面、在庫の減少は企業が景気減速を見越して在庫の積み増しに二の足を踏んでいることを示唆している可能性があります。したがって、在庫は必ずしも今後数四半期で大きく上振れするとは限りません。また、より適切な内需指標と考えられる国内最終消費は、第1四半期こそ季節調整済み年率換算で前期比1.2%減少しましたが、第2四半期は同1.3%増加しています。金融引き締めの加速が耐久財や住宅を購入する際の家計の借入コストに影響を及ぼし始めているとみられ、モノの個人消費や住宅投資が減少したとしても驚くにはあたりません。

今年上半期のGDPはマイナス成長となりましたが、米国景気はなお高止まりしています。6月の雇用コスト指数(ECI)、個人消費、個人所得、小売売上高、非農業部門就業者数はいずれも好調で、予想を上回りました。これらの指標に加え、消費者物価指数と個人消費支出(PCE)物価指数(総合指数とコア指数の双方)も予想以上に上昇し、インフレ率は依然、高すぎる水準にあり、雇用、消費、個人所得も引き続き増加していることが示唆されています。

しかし、個人消費は7月に軟化しており、2022年第4四半期に向けて我々は米国の製造業、企業投資、個人消費の見通しを引き下げました。2022年の残りの四半期と2023年の成長率見通しをさらに下方修正し、米国は失業率の上昇とともに来年後半にはマイナス成長に陥ると予想しています。主に、長引くインフレ圧力の高まりや金融引き締めにより、我々の2023年の成長率見通しはコンセンサス予想よりやや弱気なものとなっています。

出所:BLA

イタリック体は予想

出所:フランクリン・テンプルトン債券リサーチ。いかなる予想、推測、予測も実現する保証はありません。

フランクリン・テンプルトン

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較