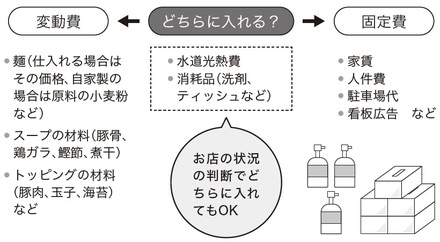

売上によって変わる「変動費」と変わらない「固定費」

管理会計で大切なのは、コストを売上に応じて増減する「変動費」と、売上にかかわらず支払うことになる「固定費」に分類することです。ラーメン屋でいえば、麺や肉などの原材料費が代表的な変動費、家賃や人件費などが固定費にあたります。

営業時間中にラーメンが売り切れたので、追加で作ることになった場合を想像してください。実際はスープの仕込みが間に合わないので閉店になりますが、計算のためにすぐできるものとします。

スープを作るのに豚骨や鶏ガラが必要ですから、材料費がかかります。麺やトッピングの卵も準備しなくてはなりません。これらが代表的な変動費ですね。

追加でラーメンをどれだけ作っても、家賃が増えることはありません。特別な契約をしていないのに、「今月はたくさんラーメンを作ったから家賃を2倍払って」と言われたら、みんな出て行ってしまいます。そんなことは起こりません。

また、労働時間が変わらないとすると、給料も変わりません。これらが固定費です。

まずはざっくり理解してほしいので、簡単に説明しますね。のちほど詳しく解説します。

1日何個売れば「儲け」が出るのか

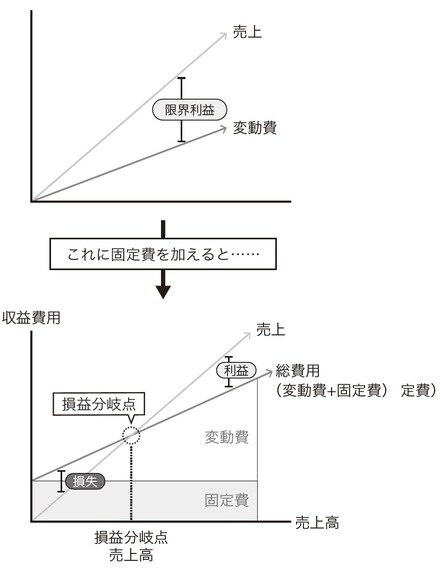

売上から変動費を引いたものを「限界利益」といいます。変動費は売上と比例して増加するので、文字通り、稼げる限界の利益を示します。売上が上がるほど使う材料が増えますから、変動費は増えますね。一方で、家賃などの固定費は変わりません。

売上の増加に応じて限界利益は増えていきます。先ほどのラーメンの原価率は30%でした。メニューが1つだけだとすると、ラーメン1杯売れるごとに増える限界利益は700円になります。

水道光熱費は厳密にいえばラーメンを作るたびに増加しますが、原材料費ほど変化しないので、固定費と考えましょう。そうすると、固定費は1ヵ月で35万円になります。

「儲け」というのは最終的に手元にお金が残ることだと説明しました。どうすればお金が残るでしょうか? 簡単に説明するために、借金も生活費の支払いもないケースで考えてみましょう。

固定費はたとえ売上がゼロでも払わなければなりません。

逆にいえば、限界利益で固定費をまかなえれば、お金が残ることになります。限界利益と固定費が一致し、利益も損も出ないポイントを「損益分岐点」といいます。例に挙げたラーメン屋の固定費は1ヵ月35万円、限界利益は1杯700円でした。

固定費をまかなうために何杯のラーメンを売ればいいのかは、「固定費÷限界利益」で計算すれば出てきます。この場合、35万円を700円で割ると、500杯になります。

この店では、1ヵ月で500杯を売り上げれば、お金の増減はないことになります。計算式で表すと、次の通りです。

35万円÷700円=500杯

これも簡単ですね。このときの売上は、1杯1000円×500杯で、50万円になります。これを「損益分岐点売上高」といいます。ざっくり、「損も得もしない売上」と理解すれば十分です。

次に、これを営業日で割ると、1日あたりの損益分岐点売上高がわかります。営業日を25日としましょう。この場合、「50万円÷25日」で、1日2万円です。客単価は1000円なので、毎日20人の集客が必要です。

最低限、これだけ売り上げれば、損はしない計算になります。どうでしょう?

まったく難しくないですよね。基本的な考え方はこの程度で大丈夫なんです。