9月のトピック

「景気は拡張局面を維持しているが、エネルギー価格・食品価格の上昇、FRB利上げによる先行きの米国景気減速など、不安材料も多い。金融機関店舗強盗、自殺者数など変調きたす社会データも。一方で、『ONE PIECE FILM RED』が22年公開作品で最速での興行収入100億円突破などの話題も」

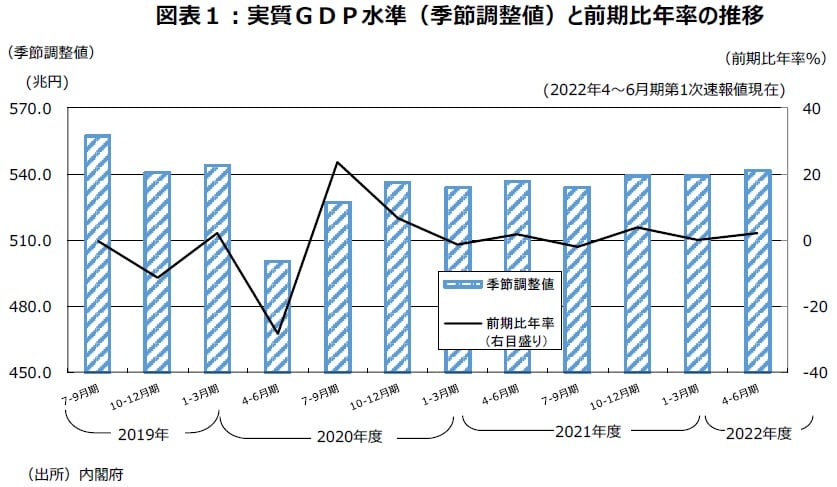

4~6月期・実質GDP成長率・前期比3四半期連続プラスだが、交易利得を考慮した実質GDIは2四半期連続マイナス

実質GDP成長率は、4~6月期第1次速報値では、前期比+0.5%、前期比年率+2.2%となった。1~3月期がマイナス成長ではなく前期比+0.0%、前期比年率+0.1%と僅かだがプラス成長に転じたため、3四半期連続のプラス成長になった。実質GDPの季節調整値は、22年4~6月期542.12兆円である。新型コロナの感染者が初めて出た四半期である20年1~3月期の543.80兆円以来の水準である。20年1~3月期の水準には1.68兆円届かなかった。コロナ前では19年10~12月期の540.85兆円よりは1.27超円高いが、コロナ前ピークの19年4~6月期の557.38兆円よりは15.26兆円低い(図表1)。

実質GDP(国内総生産)は3四半期連続のプラス成長だが、交易利得のマイナスを加味した実質GDI(国内総所得)は1~3月期が前期比▲0.4%、4~6月期が同▲0.3%と2四半期連続マイナス成長になっている点が問題だ。エネルギー価格や輸入食物価格の上昇などで交易利得が6四半期連続マイナスに寄与しているからだ。

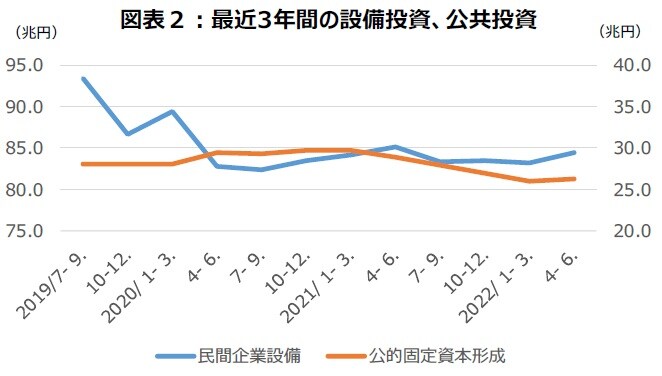

4~6月期まで3年間・12四半期で実質公共投資の前期比プラス3四半期だけ2兆円減少。設備投資7兆円減少

アベノミクスの第1の矢の金融政策は長期間実施されてきている。その効果を活かすべき、2本目の矢、3本目の矢にあたる対応がしっかりとはなされていない。公共投資は実質・季節調整値でみて、22年4~6月期で6四半期連続マイナスになることはかろうじて回避できた。しかし予算は確保しているのにうまく執行が出来ていない状況に変わりはない。投資の可否を判断する公共事業評価の費用便益分析の社会的割引率は、全事業において2000年度以降ずっと4%を適用していることも影響していそうだ。これまでの3年間(12四半期)で前期比プラスは3四半期だけで、2兆円の減少になっている。近年、豪雨などの異常気象が毎年発生し、国土強靭化対策が求められている時期に、こうした対応で大丈夫かと思われる。

同時期、民間の設備投資は実質・季節調整値でみて、22年4~6月期までの3年間(12四半期)で前期比プラスは7四半期と半分超だが、7兆円の減少である(図表2)。研究開発投資も欧米に比べて見劣りする状況だ。

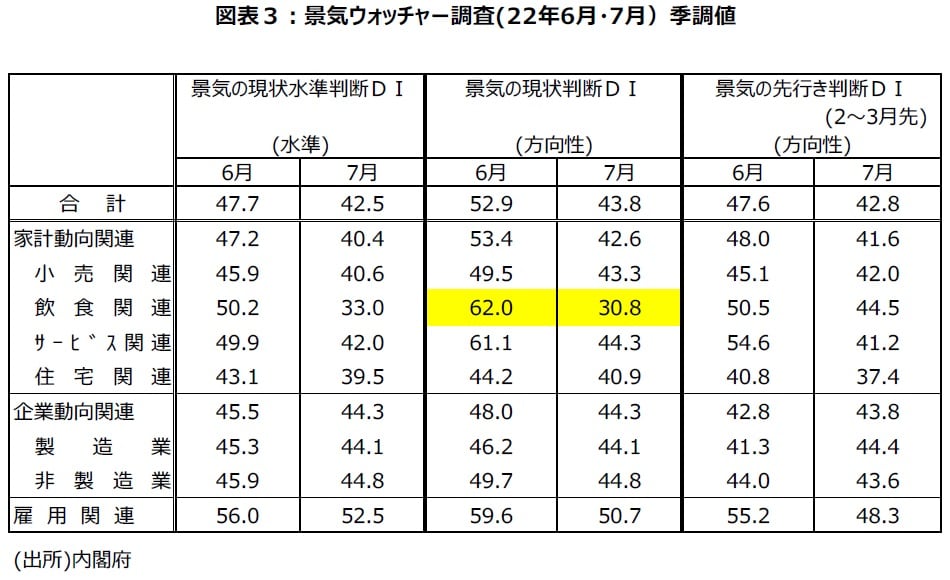

7月景気ウォッチャー調査、第7波の影響大きく、飲食関連現状判断DI7月は30.8と6月から31.2ポイント大幅悪化

7月の「景気ウォッチャー調査」の現状判断DI(季節調整値)は前月差9.1ポイント低下し、6月52.9から7月は43.8へ悪化した。なかでも第7波の影響大きく、飲食関連現状判断DI7月は30.8と6月から31.2ポイント大幅悪化した。7月の先行きDIは42.8になった(図表3)。

内閣府の基調判断は5月・6月の「緩やかに持ち直している」から、7月は「持ち直しに足踏みがみられる」に下方修正となった。20年1月から盛り込まれてきた新型コロナウイルスに関する文言は22年5月に消え、6月、7月と登場していない。新型コロナウイルスの感染拡大が生じても、ワクチン接種の効果などで経済への影響力が比較的小さくなり、社会経済活動が正常化に向かいつつあることが背景にあろう。一方、物価高による悪影響や米国景気など海外景気の悪影響など、相変わらず懸念材料は多い。

「景気ウォッチャー調査」で「新型コロナウイルス」関連DIをつくると、現状判断DI過去最高21年11月63.3に次ぐ6月63.1から7月41.7へ低下した。7月に新型コロナウイルスの感染者が再拡大下。「第7波」現状判断DIは35.5という低水準である。また、第7波の影響が大きく出た飲食関連現状判断DI(季節調整値)は、6月62.0から7月は30.8へ31.2ポイントも大幅に悪化した。なお、7月の「第7波」先行判断DIは43.1と現状判断を上回る、先行きにコメントした144人のウォッチャーから早期収束期待も感じられる。

7月の「価格or物価」DIが、現状判断36.8、先行き判断33.8と30台の低水準になっていることから、価格高騰の影響が景況感に影を落としていることが感じられる。先行きにコメントした人は290人と多い。ロシアのウクライナ侵攻によるエネルギーや食品価格の高騰は企業収益や家計消費へ悪影響となる懸念がある。

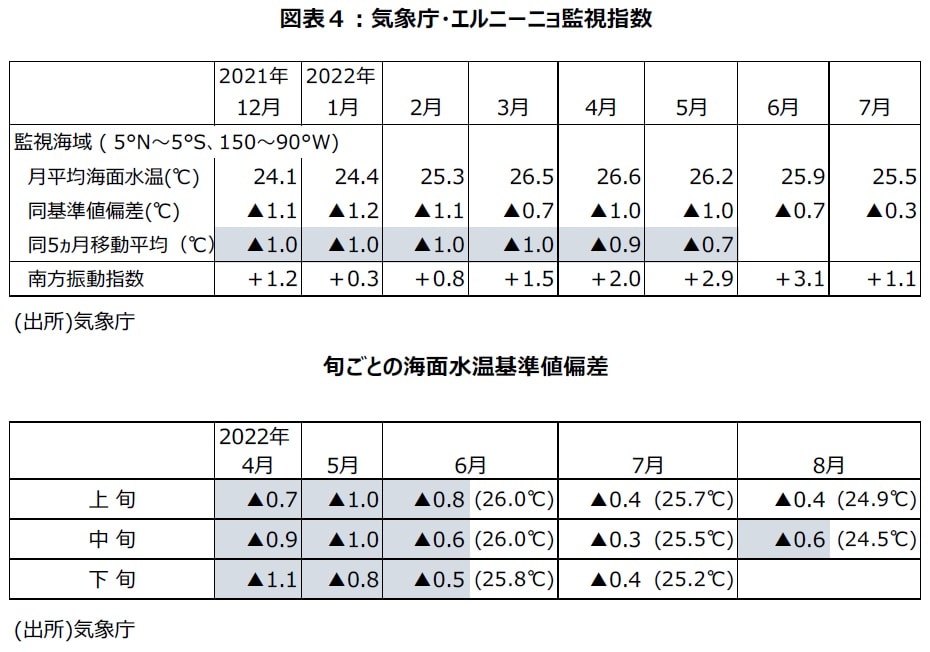

監視海域の基準値偏差は、8月中旬▲0.6℃と▲0.5℃超のマイナスに戻る。ラニーニャ現象は冬まで継続するか

気象庁が8月10日に公表した『エルニーニョ監視速報』によると、「ラニーニャ現象が続いている。今後、秋の間に平常の状態になる可能性もある(40%)が、冬のはじめまでラニーニャ現象が続く可能性の方がより高い(60%)」という。ラニーニャ現象とは、太平洋赤道域の日付変更線付近から南米沿岸にかけて海面水温が平年より低くなり、その状態が1年程度続く現象だ。ラニーニャ現象が発生すると日本では、夏は「猛暑」になりやすく、冬は厳冬になりやすい。

エルニーニョ監視海域の海面水温の基準値との差の5ヵ月移動平均値が6ヵ月以上続けて▲0.5℃以下のマイナスになることがラニーニャ現象の定義である。6月下旬まで▲0.5℃より大きなマイナスだったが、7月上旬▲0.4℃、中旬▲0.3℃、下旬▲0.4℃、8月上旬▲0.4℃と▲0.5℃を割り込んでいたが、8月中旬に▲0.6℃と再び▲0.5℃より大きなマイナスに戻った(図表4)。

「冬のはじめまでラニーニャ現象が続く可能性の方がより高い」という気象庁の予測に沿った数値に戻った。ラニーニャ現象発生年は夏物への消費が伸びる傾向にある。今年は物価上昇など消費にとって厳しい環境下にある。各地で豪雨被害が発生したことは消費にマイナスに作用したが、ラニーニャ現象による「猛暑」は夏物需要で消費にプラスに働いたとみられる。7月の実質百貨店・スーパー売上高は前年同月比+0.7%と消費者物価上昇下でもプラスになった。冬もラニーニャ現象が継続すれば、冬物需要が出て消費にプラスに働くと予測される。

ラニーニャ現象の影響で夏の気温が高くなると、夏物への消費の前年比が高めになる傾向にある。過去からデータがある経済産業省の商業動態統計の「百貨店・スーパー売上高(旧・大型小売店販売)」を消費者物価指数で実質化した、1981年~2022年の42年間の実質百貨店・スーパー売上高の1~3月期の前年同期比をみると、42年間の平均は+0.7%だが、ラニーニャ現象が発生している時の平均は+1.8%と伸び率が高くなる傾向がある。

景気後退リスク第1位「米国の景気悪化」。7月FOMCでの大幅利上げでFFレート誘導目標は中立的金利水準に

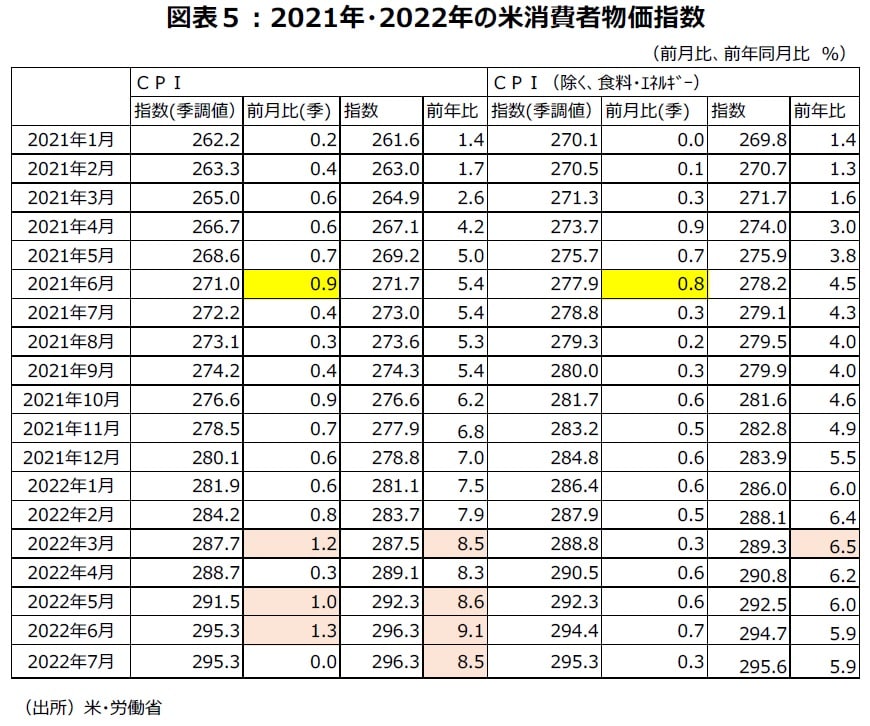

ESPフォーキャスト調査22年7月調査で景気後退リスクの第1位に「米国の景気悪化」を選んだフォーキャスターは30人で5月調査の15人の倍となった。最近の米国・消費者物価指数の前年同月比はロシアのウクライナ侵攻に伴うエネルギー価格、食品価格の高騰が響いている。6月分の前年同月比は+9.1%上昇した。伸び率は1981年11月分以来約40年半ぶりの高水準だ。インフレ高進が収まらない状況が示されたことで、FRBはインフレ圧力を緩和するため、金融引き締めを急ぎ、7月26~27日のFOMCで、6月の前回会合に続き、通常の3倍となる0.75%の大幅利上げを決めた。FFレートの誘導目標は2.25~2.50%と、景気を過熱も抑制もしない中立的な金利水準となった。

市場では、7月分の消費者物価指数の前年同月比が+8.5%まで鈍化したことなどを受け、インフレがピークを越えた可能性があるとの見方が広がった(図表5)。

また7月のFOMCの議事要旨では、出席者が利上げペースの減速に言及していたことが判明した。異例の早さで進む金融引き締めがペースダウンするとの期待が強まり、株価は上昇基調となっていた。

パウエルFRB議長ジャクソンホールでインフレ抑制に向け利上げを進める姿勢を改めて強調。8月WTIは連続低下

パウエルFRB議長は8月26日のジャクソンホールでの講演で、インフレ抑制に向け利上げを進める姿勢を改めて強調した。マーケットはタカ派の発言だと受け止め、同日のNYダウは1,000ドル超下落した。米インフレに鈍化の兆しが見え始め、楽観論が浮上していた市場に冷や水を掛けるかたちとなった。金融引き締めが過度に進むことによる景気後退への警戒感が高まったかたちだ。

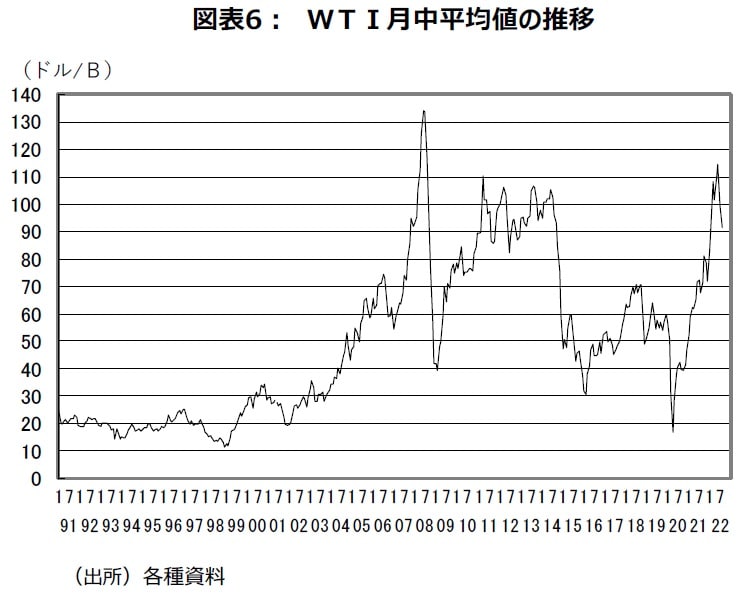

昨年8月分の前月比が+0.3%と低めの伸び率なので、今年の8月分の前年同月比は高止まりしやすい。しかし、8月の消費者物価指数の前年同月比が鈍化する可能性は十分あるとみられる。WTI月中平均でみると原油価格は、6月に114.34ドル/バレルとピークをつけたが、7月99.38ドル/バレル、8月91.48ドル/バレルと低下している(図表6)。

インフレ圧力を抑制するため需要の鈍化が必要で、米国経済は年後半、緩やかなペースでの成長にとどまるとみられる。年内中に消費者物価指数が今後一段と上昇する可能性は大きくはなさそうだ。

値上げの波は秋口がピークか。8月都区部CPI・生鮮食品を除く総合・前年比0.3ポイント拡大に都民割中止の影響も

食料品の値上げラッシュやエネルギー価格の高騰が続き、家計への負担は一段と増している。帝国データバンクの8月の「食品主要105社」価格改定動向調査によると、8月31日現在、9月に2,424品目、10月は年内最多の6,532品目で値上げが行われる予定だ。一方で11月以降は458品目にとどまる。値上げの波は秋口をピークに一旦収まりそうだ。22年の値上げ&値上げ予定品目は20,056品目になる。

8月分の東京都区部消費者物価指数(中旬速報値)は生鮮食品を除く総合指数の前年同月比は+2.6%上昇した。7月分の+2.3%から+2.5%に上昇するという事前の予想より0.1%大きく0.3ポイント伸び率が高まったことになる。しかし、そのまま8月分の全国の消費者物価指数・生鮮食品を除く総合指数の前年同月比も0.3ポイント上昇するとは限らないだろう。東京都は新型コロナウイルスの感染拡大への対応から、都民の都内旅行を支援する都民割を7月末でいったん中断するという他県とは違う動きをした(9月1日から再開)。宿泊料の寄与度差が+0.04%となっている。

なお、通信料(携帯電話)の前年同月比は▲14.4%で7月の▲21.7%からマイナス幅が縮小、寄与度差は+0.11%だった。2ケタのマイナスの印象が強い通信料(携帯電話)の前年同月比が、意外にも10月には+1.9%程度のプラスに転じる(指数水準8月47.9、21年10月47.0)可能性が大きい(図表7)。物価の安定要因がなくなったと感じ、一般消費者のインフレに対するイメージが変わる可能性もあろう。

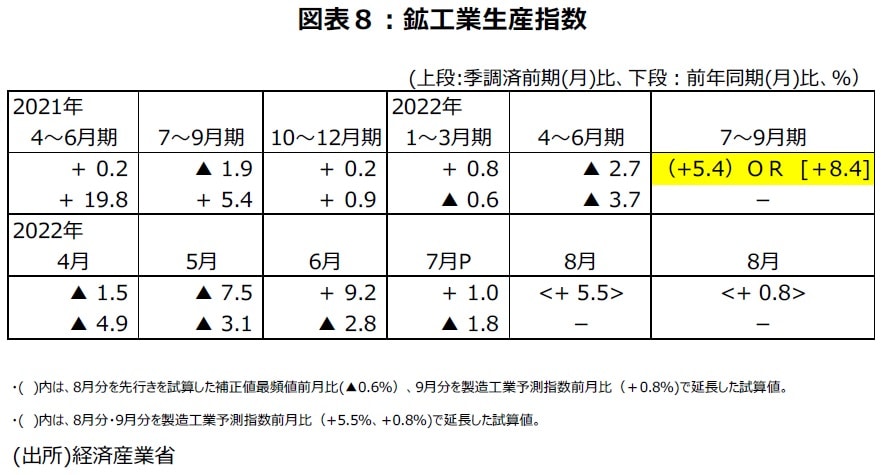

22年7月分鉱工業生産指数2ヵ月連続前月比上昇。7月分一致CIも前月差上昇で景気判断は「改善」継続か

鉱工業生産指数・7月分速報値・前月比は、部品供給不足の影響が緩和したことなどから自動車工業等が上昇し、全体で+1.0%と2ヵ月連続上昇した。7月分でも、「生産は一進一退で推移している」の経済産業省の判断は継続となった。

鉱工業生産指数の先行きを製造工業予測指数でみると8月分は前月比+5.5%の上昇、9月分は前月比+0.8%上昇の見込みである。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、8月分の前月比は先行き試算値最頻値で▲0.6%の低下になる見込みである。先行きの鉱工業生産指数、8月分に先行き試算値最頻値前月比(▲0.6%)で延長し、9月分を製造工業予測指数前月比(+0.8%)で延長すると、7~9月期の前期比は+5.4%の上昇になる。また、8月分・9月分を製造工業予測指数前月比(+5.5%、+0.8%)で延長すると、7~9月期の前期比は+8.4%の上昇になる。生産指数は、4~6月期が前期比低下になったが、7~9月期は前期比上昇に戻る可能性が大きそうだ(図表8)。

7月分の景気動向指数・一致CI・前月差は上昇になると予測する。一致CIの3ヵ月後方移動平均・前月差も上昇になる。このため7月分で景気の基調判断は、6ヵ月連続して、景気拡張の可能性が高いことを示す「改善」になると予測される。

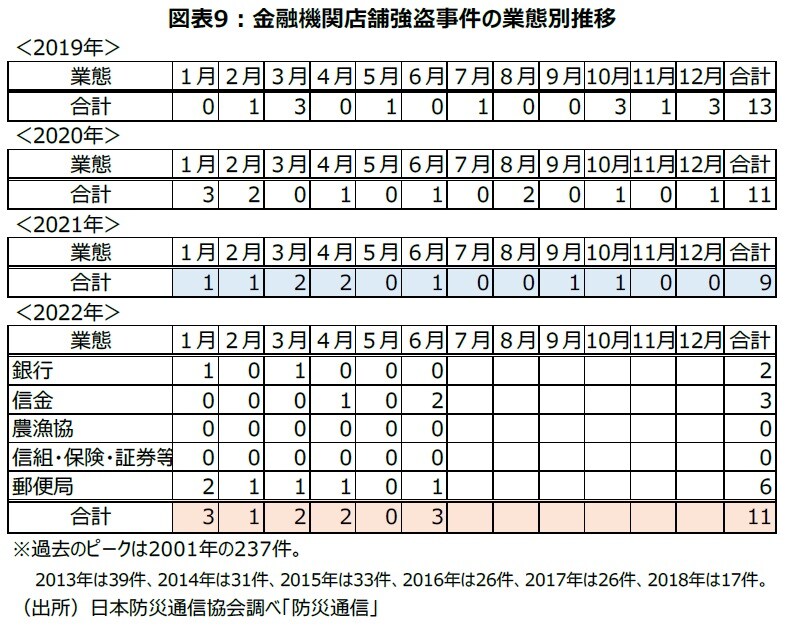

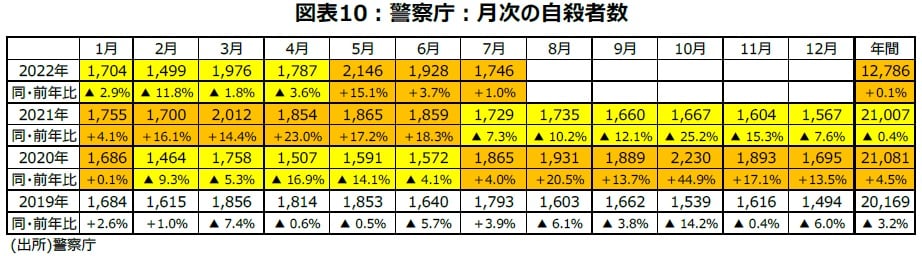

22年金融機関・店舗強盗事件は現時点で7年ぶりに年間の増加確定。自殺者数前年比3ヵ月連続増加

エネルギー価格や食品価格といった身近な価格の高騰や、3ヵ月連続実質賃金下落(4月分前年同月比▲1.7%・5月分▲1.8%・6月分▲0.6%)、コロナ禍・第7波での生活などの影響から、人々の不安感などが強まっていることを示唆する身近なデータも出てきている。

金融機関の店舗強盗事件は2019年13件、2020年11件、2021年9件と近年は減少が続いてきた。しかし、今年2022年は1~6月の上半期で11件となり、2015年以来の前年比増加が確定してしまった(図表9)。

刑法犯総数の認知件数は近年減少傾向にあり、昨年は56.8万件と前年比▲7.5%の減少であった。22年1~7月の前年比は▲0.1%で、ぎりぎりで長期的な減少傾向が続いていると一応は言える。但し、月次でみると、最初の1月分前年同月比+1.8%、5月分+12.3%、6月分+4.4%、7月分+3.6%と、7ヵ月中4ヵ月分で増加になった。

完全失業率と警察庁が集計している自殺者数との、78年~21年の44年間の年次データの相関係数は0.91と高い。完全失業率と相関性がある自殺者数の前年同月比は21年7月分~22年4月分まで10ヵ月連続して減少だった。完全失業率の低下傾向と整合的な動きであった。しかし、自殺者数の5月分は2,146人で前年同月比+15.1%と11ヵ月ぶりに増加に転じた。5月分としては2015年の2,242人以来7年ぶりの高水準である。前年同月比は6月分の前年同月比+3.7%、7月分+1.0%と3四半期連続の増加になってしまった(図表10)。4月分で2.5%まで低下した完全失業率は5月分~7月分まで2.6%で3ヵ月連続横這いである。

『ONE PIECE FILM RED』が公開23日間では動員820万人、興行収入114.5億円を記録し、歴代29位に

『ワンピース』はコミックスの全世界単行本累計発行部数が8月に5億部を超えたと話題になった人気作品である。アニメ『ワンピース』の劇場版最新作『ONE PIECE FILM RED』が、2022年8月6日の公開から20日間で720万人を動員し、興行収入が100億円を突破した。2022年公開の作品として、最速での100億円突破の快挙となった。直近の2022年8月27日-8月28日の土日2日間で動員83万2000人、興収12億0900万円と前週を上回る成績をあげ、4週連続で1位を守った。累計成績も、公開23日間では動員820万人、興行収入114億5400万円を記録し、歴代29位につけている(図表11)。

劇中で、重要な役割を果たす登場人物のウタの楽曲は、中田ヤスタカ、Mrs. GREEN APPLE、秦基博ら7組のアーティストが提供している。冒頭部分で、映画館の音響の中でさながらライブを体験できるつくりだ。

映画からの波及効果も大きいようだ。8月31日発表された(集計期間:8月22日~8月28日)のBillboard JAPANアニメチャート“JAPAN HOT Animation”で、映画『ONE PIECE FILM RED』の主題歌であるAdoの「新時代(ウタ from ONE PIECE FILM RED)」が1位に輝いた。4週連続の首位獲得だ。また、ストリーミングの累計再生回数1億回を突破した。ボーカルは劇中のキャラクター・ウタの歌唱パートを担当するAdoが務めている。

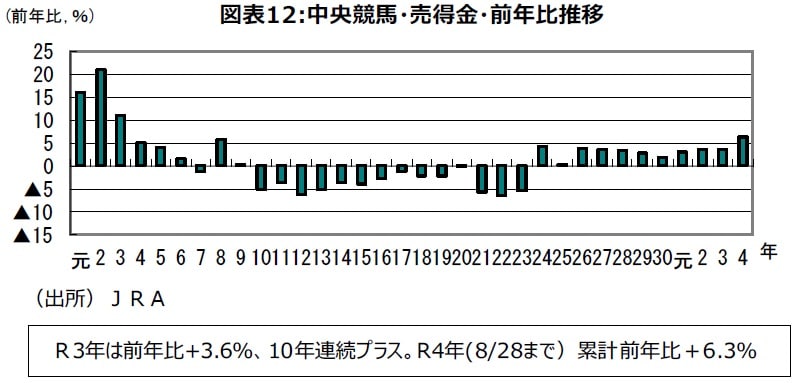

JRA売得金年初からの前年比8月末+6.3%。11年連続で前年比増加になる可能性が大きい

JRA(日本中央競馬会)の売得金は8月28日時点までの今年の年初からの累計前年比は+6.3%の増加である。累計前年比はこのところ一時に比べもたつき感はあるものの、11年連続で前年比増加になる可能性が大きいだろう(図表12)。

(2022年9月2日午前9時現在)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『値上げラッシュはいつまで?景気は拡張局面だが不安材料も多い「9月の経済動向」【エコノミストが解説】』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト