あなたにオススメのセミナー

米大幅利上げが続くと、米ドル/円はどう動く?

インフレピークアウトの可能性が出てきたにもかかわらず、FOMC関係者の利上げ姿勢に軟化の兆しがないのはどうしてなのでしょうか。約40年前、1980年代のFRBとインフレの戦いを振り返ってみると、ヒントがあるかもしれません。

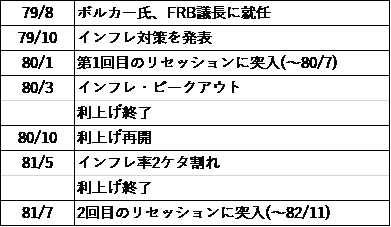

当時、FRBはCPI(米消費者物価指数)の前年同月比上昇率が14%台でピークを打つと利上げも終了しました。ところが、その後インフレ率の低下が鈍かったため、約半年後に利上げを再開。それでもCPI上昇率が10%を割れるまで1年以上もかかり、大幅な利上げは結果的に2度のリセッション(景気後退)を招いたのでした[図表2参照]。

FRBは、今回もこういった経験を参考にしている可能性があります。

もしそうであれば、インフレのピークアウト後も、インフレ率の顕著な低下やインフレ是正の見通しが出てくるまでは大幅な利上げ姿勢が変わらない可能性があります。

これは、米2年債利回りなどの米金利上昇を通じて、米ドル高・円安を後押しすることになりそうです。

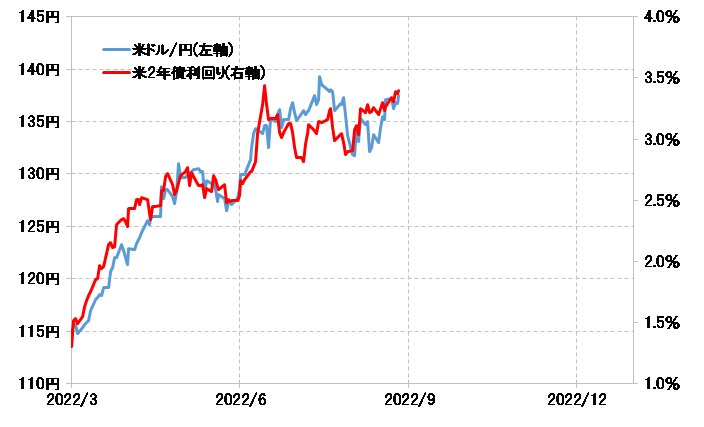

FOMC関係者の多くは今回のジャクソンホール会議などで、FFレートがこの先「3.5~4%以上」に引き上げられる見通しを示しました。そうであれば、米2年債利回りも3.5~4%以上に上昇する見通しとなるため、米ドル/円も140円を超えて145円へ一段高になるといった見通しになります[図表3参照]。

では、さらに145円を大きく上回る米ドル高・円安の可能性があるのかというと、いまのところそれは難しいのではないかと考えています。主な理由は2つです。

ひとつは、上述のように1980年代前半のインフレ局面で2度もリセッションに転落したということが「失敗例」だったと考えられる点です。

したがって、今回は利上げ局面の長期化を回避すべく、インフレ是正も早期の実現を目指すのではないでしょうか。要するに、大幅な利上げは、基本的には年内の終了が想定されます。

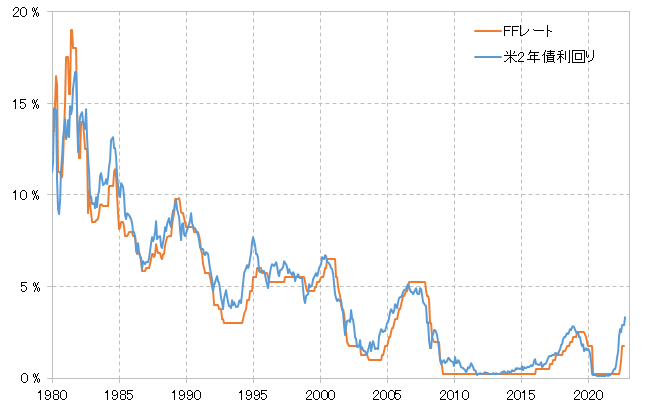

もうひとつの理由として、本来米2年債利回りは、利上げ局面ではFFレート引き上げを先取りして動くことから、FFレートと同水準かそれ以上に上昇することが多かったのですが、1980年代前半は例外的にFFレートを下回る水準にとどまりました[図表4参照]。

これが、リセッションをもたらすほどの積極的な利上げ局面において、先行きの景気減速や後退を懸念し市場金利の上昇が限られるということであれば、今回もFFレートの引き上げほどに米2年債利回りは上昇しない可能性がありえます。

ここまで、26日のパウエルFRB議長発言を含めジャクソンホール会議終了後の為替相場見通しについて考えてきました。

これらを踏まえたうえで今週の米ドル/円の動きを予想すると、135.5~139.5円中心で、この間の米ドル高値139.4円近辺の更新含みの展開を想定しています。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】