【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

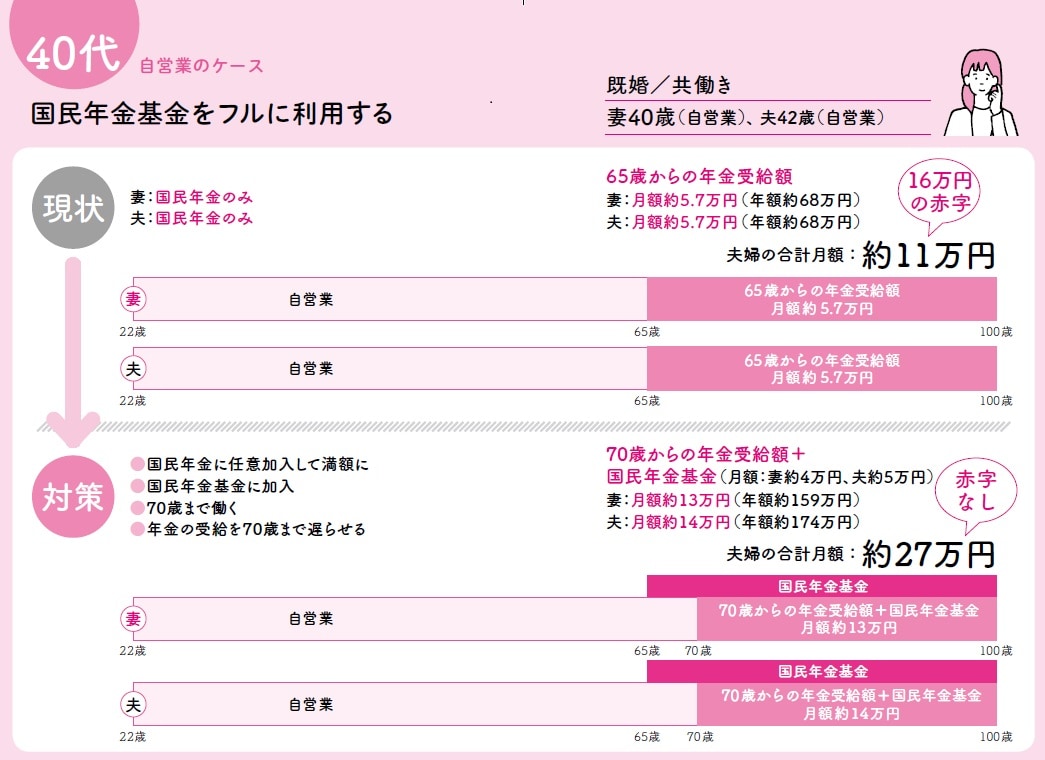

国民年金基金を使って年金を2階建てに

▶40代自営業の夫婦/基礎年金だけの弱点を補う対策が必要

現状

妻40歳、夫42歳。夫婦で自営業を営んでいます。会社に勤めた経験はなく、二人とも基礎年金だけです。しかも、保険料に5年分の未納があり、満額は受け取れません。

65歳からの年金受給額の見込みは、

●妻──月額約5.7万円(年額約68万円)

●夫──月額約5.7万円(年額約68万円)

夫婦の合計は、月額約11万円です。平均的な支出と比べて16万円足りません。ある程度の貯えがあったとしても、あっという間に使い果たしてしまいそうです。

対策

基礎年金しかない自営業者は、老後に向けて自分で準備しておく必要があります。

まずは国民年金基金を使って、年金を2階建てにしましょう。無理のない範囲で、なるべく多い金額で掛けることがコツです。

●妻──月額の掛金3万2830円→65歳以降の受け取り月額約4万円

●夫──月額の掛金3万4020円→65歳以降の受け取り月額約5万円

これを基礎年金にプラスすると、月額19万4000円です。増えはしましたが、まだ心もとない金額です。

そこで、基礎年金の満額を目指し、60歳以降も国民年金に任意加入します。

通常、国民年金基金は60歳で終わりですが、国民年金に任意加入をしていると、60歳以上でも利用が認められています。国民年金基金も60歳〜65歳まで続けましょう。そうすると、

●妻──月額の掛金2万3150円→65歳以降の受け取り月額5000円

●夫──月額の掛金2万8000円→65歳以降の受け取り月額7500円

この金額がプラスされます。

さらに、年金は70歳まで繰下げ受給をします。

こうした対策をすべて行うと、70歳以降の年金額は月額約27万円に達します。平均的な老後生活を送れるようになるでしょう。