満室稼働している中古物件を購入し、家賃収入を得る

STEP② 賃貸不動産の稼働時の収支

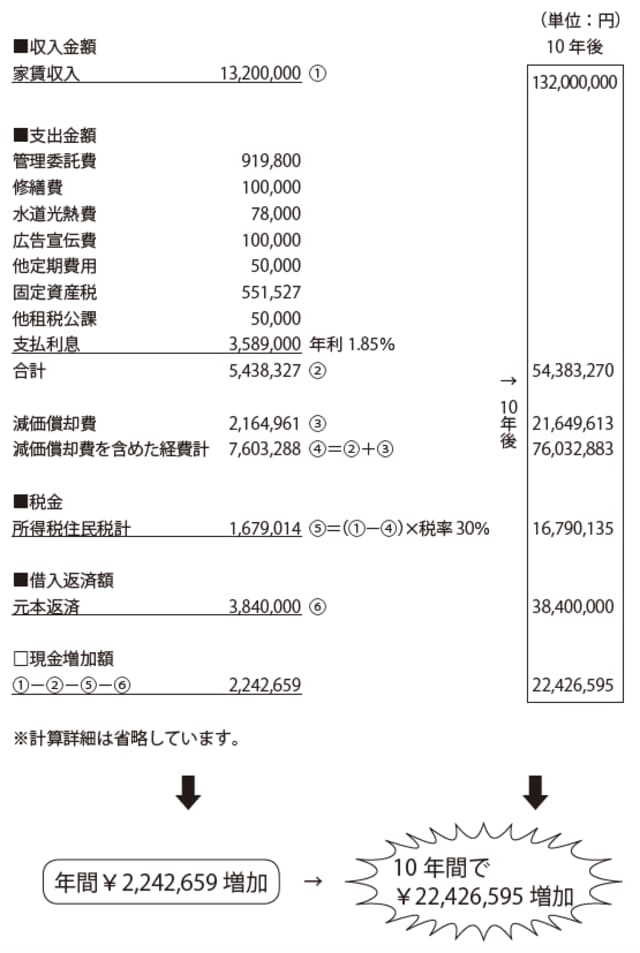

前回の続きです。下記の図表1をご覧ください。

[図表1]賃貸不動産所有時のシミュレーション

前提として満室稼働の中古物件を購入したので、購入時の2013年から2023年までの10年間、ほぼ変わらず満室稼働していくこととします。

家賃収入は1320万円と、毎年固定とします。そして、管理委託費から支払利息までのランニングコストが約544万円。個人所有ですので実効税率30%の所得税・住民税を支払います。

そこから、借入の元本返済額384万円を引くと、約224万円。つまり、毎年家賃収入で現金約224万円が増加します。これが10年続くと、借入金残高が1億5560万円、現金増加額が約2242万円となります。この途中で相続が発生しても、賃貸不動産を所有した時点で相続税額は最小限にまで抑えられているはずですから、納税に窮することはありません。

このようにして相続を切り抜けられる状態を完成させておいて、その中で賃貸不動産の収入で現金が作られていくことになります。これが、賃貸不動産を使った相続税対策です。

法人でも同様の手順となりますが、法人の場合は連載「大増税時代に大損しない『不動産を活用した相続税対策』」で述べたように、家賃収入として得た所得を役員報酬として相続人に分散していくことや、生命保険などを活用して、さらなるメリットを享受することも可能です。

購入して10年で売却すれば「初期投資分の回収」も可能

STEP③ 不動産の売却

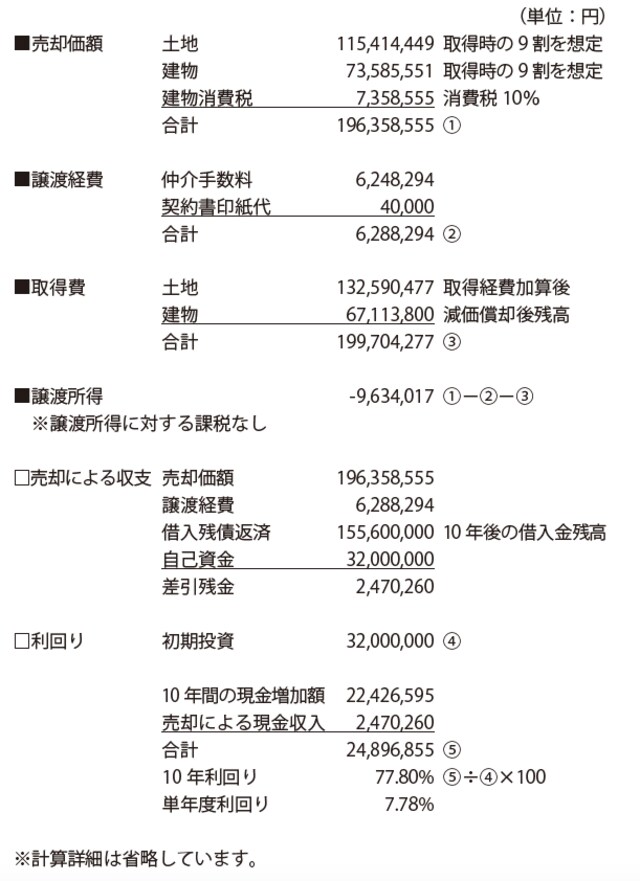

相続を切り抜け、不動産賃貸業で現金を増加させたら、満を持して売却します。下記の図表2をご覧ください。

[図表2]賃貸不動産売却時のシミュレーション

よほどのことがない限り、満室稼働していた物件は10年後も同様に稼働していますから、購入価額の9割で売買できたと想定します。売却価額は約1億9630万円です。

売却価額から、譲渡経費と土地・建物の取得費を差し引くと、マイナスになるので譲渡所得に対する課税はありません。そうしますと、売却価額から、譲渡経費と残りの借入金1億5560万円を差し引き、自己資金が3200万円ありましたから、それを差し引いて手元に残ったプラスのお金は約247万円となります。

家賃収入で手元に残ったプラスのお金が約2242万円と、売却によって得たプラスのお金約247万円を合計すると約2490万円です。最初の自己資金3200万円に対し、10年利回りが77.8%となります。年利にすれば、実質7.78%です。

仮に満室稼働ができなくなって家賃収入が1割減り、累計の現金増加額が132万円ほどに減ったとします。すると、手元に残る現金が約92万円減少しますが、もともと支払利息や借入金の返済ができたうえでの現金の増加ですので、支障をきたすことはありませんし、効果にさほど大きな違いは生じません。

相続税が大幅に減額でき、不動産を購入した初期投資分は丸々戻り、さらに年利7.78%の現金増加が見込めるわけです。きちんと稼働する物件さえ選べば、何ら躊躇する必要はなく「やらない手はない」と私は考えます。