サラリーマンも「確定申告」を賢く使う

「医療費」や「介護費用」がたくさんかかった時には、サラリーマンでも「確定申告」すれば、払いすぎの税金を戻してもらえるかもしれません。

それが、「医療費控除」です。

ただ、サラリーマンは、医療費控除が年末調整の対象とならないので、自分で申告しないと払いすぎの税金は戻ってきません。

■家族の年間医療費は合算して申請すれば控除対象

年間の医療費が10万円を超えたら(総所得金額が200万円未満ならその5%)、申請すれば払いすぎの税金を戻してもらえる医療費控除の対象となります。

ポイントは、家族が1年間に使った医療費を合算し、申請すること。そして、所得税の税率がもっとも高い人(税金をたくさん払っている人)が、代表して「医療費控除」の確定申告をすることです。

遠くに住んでいる祖父、祖母がいても、仕送りするなどで生活を支えてあげていたり、医療費の面倒を見てあげているような場合には、生計を一つにしていると見なされて医療費控除の対象になります。

サラリーマンは、還付申告なので、必ずしもその年の医療費でなくても、5年を遡って請求することができます。

■親の介護費用も「医療費控除」の対象になる

意外と知られていないのが、親の介護費用も医療費控除の対象になるということです。

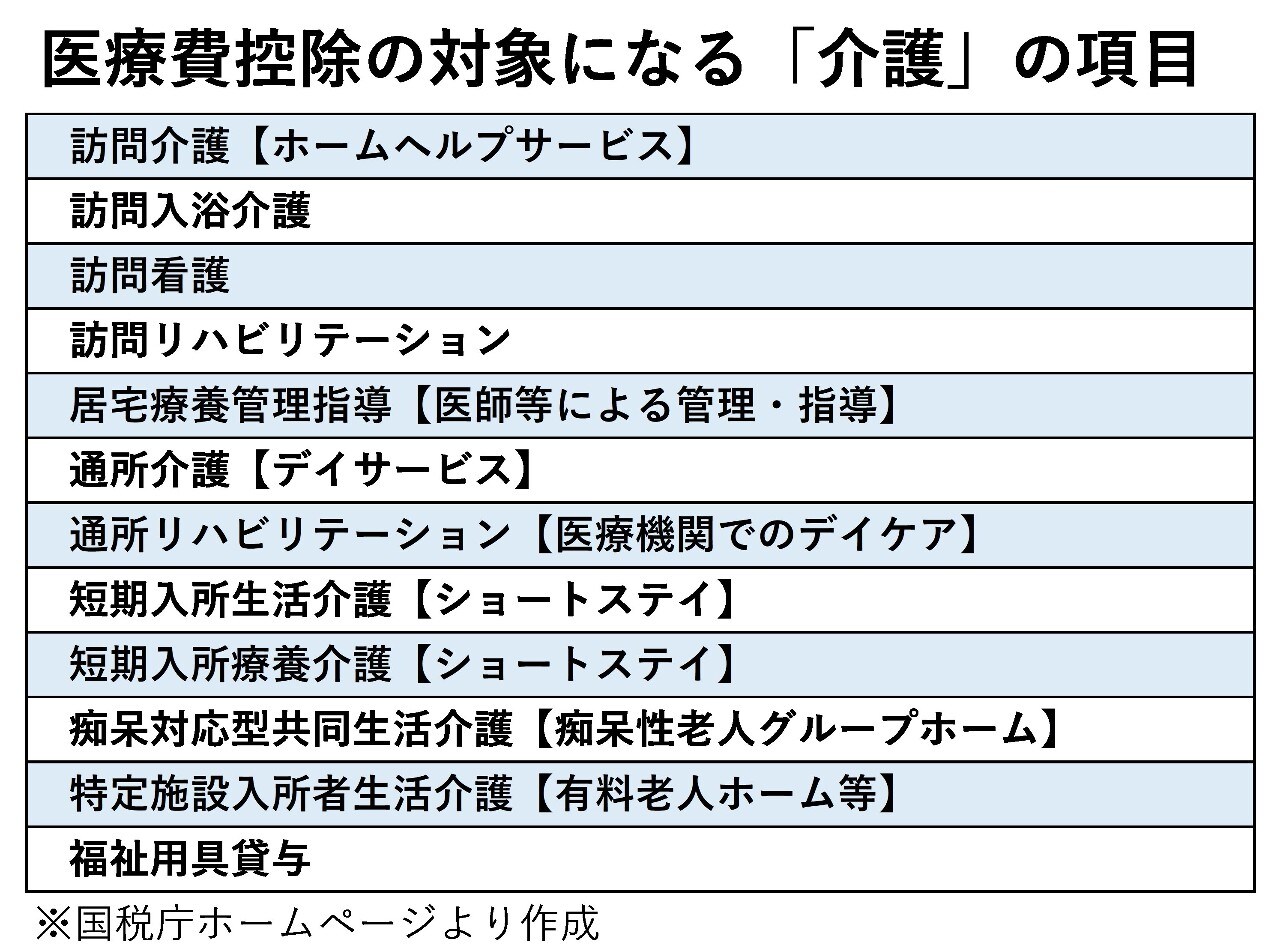

介護費用では、「施設サービスの対価」や「在宅サービス等の対価」が対象です。

「施設」で対象となるのは、特別養護老人ホーム、指定地域密着型介護老人福祉施設、介護老人保健施設、指定介護療養型医療施設など。

特別養護老人ホームや指定地域密着型介護老人福祉施設については、介護保険で提供される施設サービス費のうちの自己負担ぶんの2分の1が対象となります。

介護老人保健施設、指定介護療養型医療施設では介護保険で提供される施設サービス費のうち自己負担分が医療費控除の対象です。

在宅で介護保険のサービスを受けている人は、訪問看護や訪問リハビリテーション、医療機関でのデイサービスやショートステイなど、かなり幅広いサービスで自己負担している金額が医療費控除の対象となります。

また、医療費控除対象の在宅サービスとセットなら、夜間のオムツ交換や訪問入浴サービスなども対象になります。

介護は、平均で5年といわれています。保険でまかなえる部分は医療費控除の対象になりませんが、自己負担もかなりあるケースが多いので、家族を介護しているなら、戻してもらえる税金はしっかり戻してもらいましょう。

荻原 博子

経済ジャーナリスト

↓コチラも読まれています

年金大減額時代が到来!40代がやるべき老後破綻を避ける3原則

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<