過剰な医療費は返還してもらう

老後の「医療費」と聞くと、想像できないくらい高いものになりそうだという気がしますが、自己負担する額は、それほど多くはありません。

基本は、小学校に入る前の子供は、かかった医療費の2割負担、70歳までの方は3割負担、70歳から74歳までの方は2割(現役並み所得者は3割)負担で、それ以上の高齢者は、収入によって1割、3割負担となります。

ただ、3割負担といっても、入院して月150万円かかったら45万円負担しなくてはいけないのかといえば、そうではありません。

「公的医療保険」には、「介護保険」と同様に、支払い額が一定額を超えたら、それ以上は支払わなくてもいい制度があります。

■一定以上の医療費を払い戻してくれる「高額療養費制度」

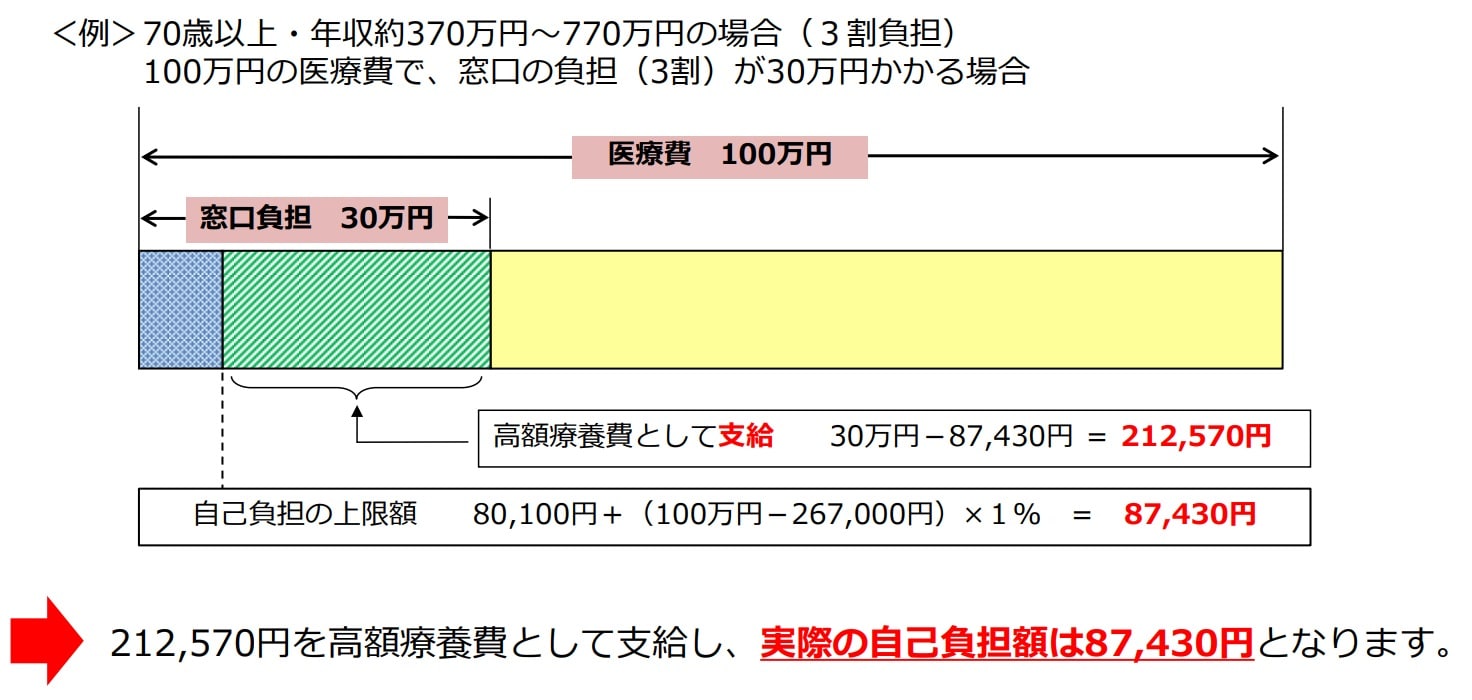

現役で働いているサラリーマンの医療費負担は3割ですから、仮に胃がんで入院して治療費が月100万円かかったとしたら、3割の30万円が自己負担になると思うかもしれませんが、そうではありません。

「高額療養費制度」といって、かかった医療費が一定額以上になったら、越えたぶんを払い戻してくれる制度があるからです。

入院して月に100万円の医療費がかかったとすると、普通の収入(年収約370万〜約770万円)の人なら負担額は9万円弱(8万7,430円)で済みます。あらかじめ手続きをしておけば、請求しなくても窓口で約9万円支払えばいい病院も増えていますし、いったん30万円支払っても、請求すれば、約21万円を戻してもらえるのです。

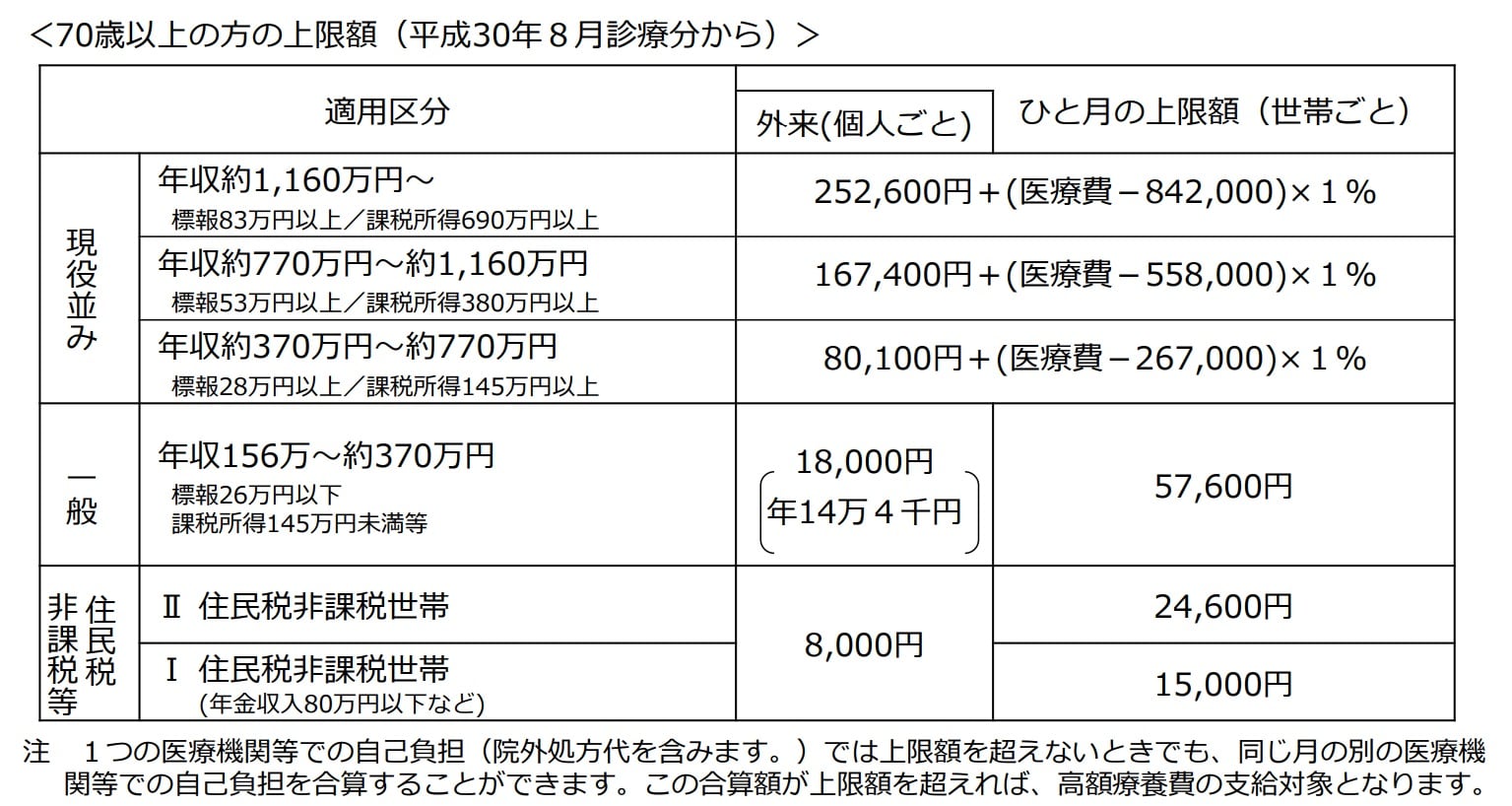

「高額療養費制度」の上限は、収入に応じても変わってきます。また、年齢も70歳未満と70歳以上で支払いの上限が変わります。

たとえば、医療費3割負担の人でも、年収が約370万円以下なら、100万円の治療を受けたとしても、自己負担は5万7,600円で済みます。

70歳を超えて370万円以上の収入を得ている人というのはそれほど多くはないと思うので、多くの方は、どんなに治療を受けても、月6万円弱で済むと思っていいでしょう。

しかも、同じ保険に加入している人なら、家族合算されます。

たとえば、夫婦が75歳以上で、1人月に100万円の治療を受けたとすれば、合計で治療費は200万円になりますが、この場合、2人合わせて5万7,600円ということになります。

表の「高額療養費制度」の金額は3ヵ月目までの料金ですが、4ヵ月目からは、さらに上限が低くなります。

また、治療に時間がかかる精神的な病気でもない限り、そんなに長く入院させてくれないので、老後の医療費は夫婦で200万円くらいみておけばいいでしょう。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」をもとに作成

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<