【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

不動産会社によって借り入れ条件は違う

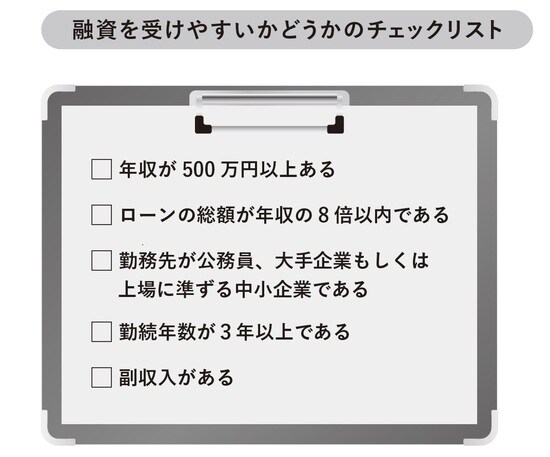

■どの不動産会社から買うかによっても変わる!条件を変える要素を網羅

不動産投資ローンの借入れ条件を変動させる要素は様々にあります。

意外と盲点になっているのは、同じ金融機関でローンを組むにしても、同じ物件を購入するにしても、どの不動産会社から買うかによって条件が変わるということです。

投資用不動産を販売する多くの不動産会社では、金融機関との提携ローンを用意しています。不動産会社と金融機関の取引数や融資金額が多ければ多いほど、より有利な条件が適用される可能性があります。

金融機関の側も「しっかり返してくれる顧客」「確かな収益を生む物件」を販売する不動産会社を優遇すれば、デフォルトのリスクを抑えられるわけです。

必ず不動産会社の担当者に、提携金融機関の数や、提携ローンの条件を確認しましょう。

■自己資金の目安は100万円

不動産投資ローンを利用する際の自己資金の目安は100万円です。

多くの場合、最低10万円が頭金として求められます。これに加えて、ローンを利用する際に手数料など購入時の諸経費が物件価格に応じて50万円~70万円程度必要です。ローンを利用した際の諸経費は、

・登記費用

・ローン事務手数料

・火災保険料

・印紙代

・固定資産税(日割分)

・管理費(月割分)

・修繕積立金(月割分)

などが含まれます。

2021年現在では、頭金をゼロで利用できたり、諸経費を含めて借入れができるローンも存在しますが、購入後にいつか必ず生じる原状回復工事や設備交換の費用に備える上でも、ある程度のまとまった余剰資金の確保は不可欠です。

今すぐに使う予定のないお金が100万円あれば安心してローンを組んで不動産投資を始めることができるでしょう。