続く株価調整…下落の「きっかけ」は

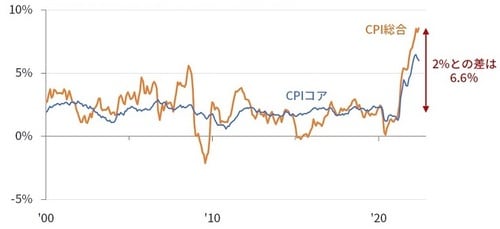

株価の調整が続いています。先週の場合、株価下落の「きっかけ」は、5月のCPIインフレ率が予想に反して高まったことだとされています。5月のCPI総合インフレ率は前年同月比で+8.6%、コア・インフレ率(食品・エネルギーを除く)は同+6.0%でした。

FRBが見ているのは「PCEコア・インフレ率」ですが、仮に「CPI総合」で考えると、「現在+8.6%」のインフレ率はここから、「6.6%ポイント」低下しなければ、長期のインフレ目標の「+2%」には到達しません(→実際には、CPIインフレ率はPCEインフレ率と比べて「上方バイアス」があることが知られています)。

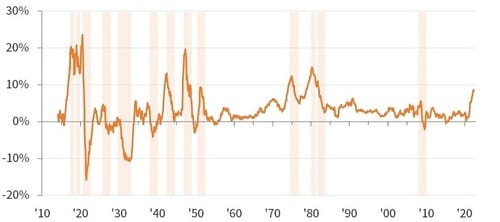

米国のCPIインフレ率(前年同月比)の長期データは1914年から取得できます。図表2に示すとおり、その1914年から直近までの約108年間のなかで、インフレ率がピークから「6.6%ポイント」程度の幅で大幅に低下した局面は13回あります。

いうまでもなく、そのような「インフレ率が大幅に低下する局面」の多くでは、需要の減少(≒景気の減速や後退)が見られており、株価の下落が、景気減速やインフレ率鈍化に先立って生じています。

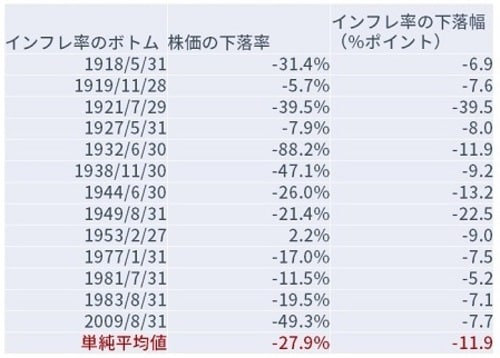

図表3のとおり、その13回の「インフレ率大幅鈍化の局面」を見ると、米国株価のピークからボトムまでの平均下落率は「約28%」です。言い換えれば、株価がピークから3割ほど下落すれば、それが、インフレ率の収束につながるかもしれません。

われわれがいま考えるべき、最もシンプルな問い

われわれがいま考えるべき、最もシンプルな問いは、「いったい米連邦準備制度理事会(FRB)は、何%の株価下落を望んでいるのだろうか」というものです。

もちろん、本来なら、FRBも株価の下落を望みたくないはずですが、(中国のゼロ・コロナ政策やウクライナ危機、米国人の早期リタイアなどによって)いつまで経っても供給サイドの問題は改善されないため、株価の下落と景況感の悪化によって、需要サイドを減らすほかない状況でしょう。

株価が下落すると、景況感が下がって、需要(たとえば個人消費)に下押し圧力がかかるほか、総合インフレ率と連動性が高い原油価格は下落し、インフレ率を押し下げると見られます。

確かに、ロシア・ウクライナ情勢により、1次産品の供給不足が問題になっており、①農作物への需要は(食べないと生きられないので)減らず、穀物価格は下がらないかもしれません(注)。

他方で、②原油への需要は(たとえば設備投資やレジャーなど、「一時停止」できるものもあるため)原油価格を押し下げると見られます。

(注)補足すると、別途、気にしないといけないのは、株価が下がってくれば、ファンドの解約が出るため、ここまで上昇している穀物や原油の先物にも換金売りが出てしまうことでしょう。