創業融資の返済期間は「5年」がオススメ

■与信枠も踏まえ、短めの5年返済で2期目に備える

融資を受けた際の返済期間については、公庫の「新創業融資制度」の場合、運転資金で最長7年以内、設備資金は規定は20年以内ですが、基本は10年となります。

ただし、これはあくまでも原則であって、創業1、2年で複数の金融機関と付き合うなら、1回で借りられる額、決められた与信枠も踏まえて、返済期間についても戦略的に考えていく必要があります。

オススメは1回目の返済期間を短めの5年に設定。こまめに借りて、実績を積むことです。公庫の場合、創業後2年間の上限は1000万円程度に決まっています。

もし、飲食店などの店舗ビジネスで、1回目の融資で1000万円借りられて、複数店舗出店の予定がないならば、ムリのない7~10年返済のほうがベターかもしれません。

しかし、初回に個人で手続きをして、1000万円満額借りられるケースはほとんどありません。創業融資が300~500万円程度とするならば、5年返済にしておけば、1年(期)目の決算時には20%程度、返済が完了します。業績が順調であればという条件付きですが、2年(期)目に公庫の与信枠の残りに再びチャレンジすることも可能となります。

事例:信用ブラックでも合計800万円の融資に成功

私のお客さまで過去に支払遅延(信用情報にキズ)がありながら、公庫だけでなく、信用金庫からの保証付融資に成功した事例を紹介します。

加藤さん(仮名)は、前職で芸能人のマネージャーをしており、人脈づくりのために交際費などをポケットマネーで払うことも多いためか、クレジットカードの支払遅延の履歴がありました。

ご本人から事前に申し出があり、CICで信用情報の資料を取得していただいたところ、直近2年で10回の遅延がありました。

審査上ではアウトになりかねないマイナス材料ですが、直近半年では一度も遅延がなかったことは不幸中の幸いでした。直近半年で一度でも支払い遅延があれば、おそらく融資を申し込むことも難しかったはずです。

■公庫の入金先として信金に口座開設&メインバンクに。結果、融資成功

そのほかの審査のポイントとなる過去の経験、自己資金に関していうと、経験値は完璧だったものの、自己資金が乏しく評価を受けにくい状況でした。

しかし、創業半年で毎月安定的に80~100万円の売上があり、公庫との面談時にも通帳残金が80万円程度残っていたことが評価につながりました。本来ならば創業時が最も融資を受けやすいものの、創業後から数ヵ月、売上が安定していれば、その後も順調に業績が推移するだろうと判断され、融資を受けられる確度が上がります。

こうして公庫から500万円の融資に成功。さらに融資を受けたお金の入金先として、開業場所の近所にある某信金に口座を開きました。

支払先も同信金に指定しメインバンクにしたことで、その2ヵ月後に信金からも300万円の融資に成功します。もちろん、信用金庫ならばどこでも加藤さんのように融資を受けられるわけではありません。

まずは創業支援に積極的な信金をチョイスし、事業の売上をしっかり伸ばしていく。さらに信金とのパイプをしっかりつくることで、たとえ過去の条件が悪くとも融資の交渉は可能となることも覚えておきましょう。

「公庫+信用金庫」の協調融資はこう使う

「〇万円借りたい」と思っても、一つの金融機関では希望金額を借りることができないケースがあります。その場合に、選択肢の一つとして検討したいのが協調融資です。

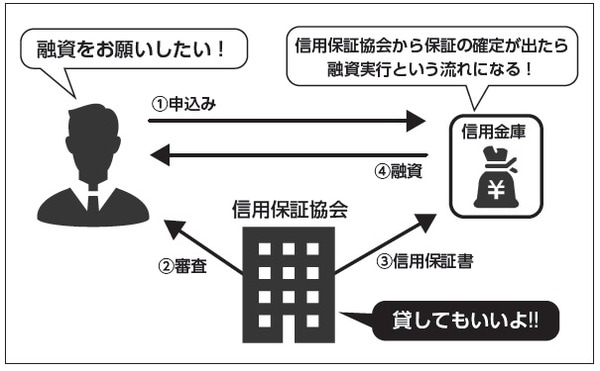

協調融資とは、複数の金融機関が一つの会社の融資に対し、貸出金額、分担割合などを協定し、貸付は個々に行う仕組みです【図表】。一つの金融機関から「すでに借入があるので融資を受けることができない」といった場合も、協調融資を利用すれば複数の金融機関から融資を受けられ、希望どおりの資金調達も可能となります。

公庫でも、全国の信用金庫をはじめ民間の金融機関と業務提携をしており、2016年には年間1万9000件の協調融資を実践しています。

■ただし、融資実行に2~3ヵ月程度かかることも…

私のお客さまで、協調融資に成功した事例を紹介しましょう。

飲食店の開業時に一店舗で1000万円以上の融資は一般的に厳しいのが現実ですが、公庫と信用組合の協調融資を利用し、1500万円の融資に成功した事例があります。

また、すでに2000万円の借入があり、追加で1400万円の借入を希望しているお客さまがいらっしゃいました。一行であれば難しいところですが、公庫とほかの金融機関との協調融資で、満額の融資を引き出すことに成功しました。

「支店決裁枠を超えて資金調達をしたい」「どうしても追加融資の必要がある」場合などには有効な協調融資ですが、一つ難点があります。

それは審査に時間がかかること。一般的に公庫の場合、融資の申込みから入金まで約1ヵ月で終了します。しかし、信用金庫などの場合は信用保証協会の審査もあるため、手続き終了までに2~3ヵ月ほどかかります。結果、協調融資に際しては資金調達までにトータル3ヵ月程度かかる可能性があります。

協調融資を利用する際には、時間がかかることを大前提に計画的に手続きを進めるようにしましょう。

田原 広一

株式会社SoLabo 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】