海外投資の累積利益2億ドルはどこに・・・

2014年正月、東京新聞の1面で、東京電力が海外の発電事業に投資して得た利益を免税制度のあるオランダに蓄積し、日本で納税していないままとなっている、と報じられました。投資利益の累積は少なくとも2億USドル(約210億円)といわれています。

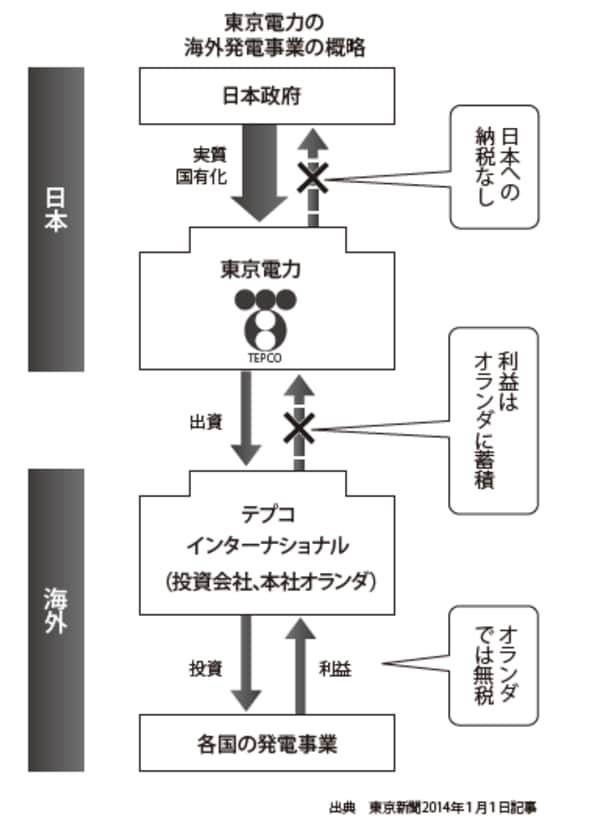

東京電力は1999年、100%子会社の「トウキョウ・エレクトリック・パワー・カンパニー・インターナショナル(テプコインターナショナル)」をオランダのアムステルダムに設立しました。この子会社を通じ、アラブ首長国連邦やオーストラリアなどの発電事業に参画、投資をしています。オランダの子会社はこうした発電事業の利益を投資先から配当として得ていましたが、日本には還流されず、蓄積していたのです(図表)。

【図表 東京電力の海外発電事業の概略】

日本のタックス・ヘイブン対策税制の範囲外!?

オランダには資本参加免税制度があります。資本参加免税制度とは、海外の子会社からの受取配当金が非課税となったり、その株式を売却したときのキャピタルゲインに税金がかからない優遇税制です。

オランダ、ベルギー、ルクセンブルグ、オーストリア、スペインの資本参加免税制度には、日本のタックス・ヘイブン対策税制が原則適用されません。つまり、日本企業がこうした国に会社を設立することで、同制度の恩恵に与(あずか)ることが可能になります。

仮に、東京電力がオランダの子会社から配当を得ていれば、2008年までは約40%の実効税率で課税され、2009年以降は税制改正による海外子会社配当の95%非課税が適用され、5%について課税が行われていたことになります。

こうした東京電力の姿勢については、東京新聞の同記事内で、識者が「現行法制では合法的」だが、「公的支援を受ける立場を考えると、企業の社会的責任を問われる問題」とのコメントを寄せています。国費1兆円を投じて実質国有化された東京電力への公的支援に加え、除染のために2013年末に3兆6000億円の国費負担が決定されていることも併せて考えればもっともな指摘かもしれません。

なお、東京電力の有価証券報告書(2013年7月1日現在)によれば、テプコインターナショナル以外に、オランダには同じく100%子会社であるトウキョウ・エレクトリック・パワー・カンパニー・インターナショナル・パイトンⅠ、Ⅱ社があります。これはインドネシアのIPP事業(独立系発電事業)会社への投資会社です。