グループ内での資金の流れが見えにくいイケア

前回の続きです。最後に「財団」を利用したタックス・プランニングについても少し触れておきましょう。

イケアのケースがそれに当たります。同社はスウェーデン発祥の家具販売店で、欧米、アジア、オセアニアなどの26か国に303店舗を構え、その規模は世界最大級です。日本でも2014年現在で8店舗が営業しています。

イケアも世界各国のグループ会社等を巧みに組み合わせたグローバル節税を行っています。しかし、グループ全体でどれだけ節税しているのか、そもそもグループ内での資金の流れはどうなっているか、本当のところはほとんどわかりません。

イケアグループの資産の流れを握る2つの「財団」

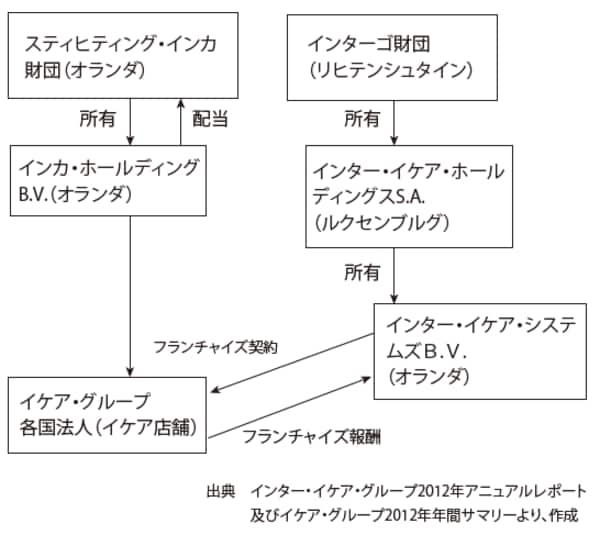

イケアグループの頂点には2つの財団があり、各々が異なる役割を果たしながら、それぞれの傘下に複数のグループ会社を持ち、外部からは資金の流れが見えにくい、複雑な体制をつくり上げているのです。

財団のひとつは、スティヒティング・インカ・ファウンデーション(SIF:StichtingINGKAFoundation)というオランダの非営利慈善財団で、これは免税財団でもあります。年次報告書の提出義務がないことから、財務内容はわかりませんが、報道によれば360億ユーロ(約5兆円)の資産があるとされています。

この財団は、1982年にイケア創業者のイングヴァル・カンプラード(IngvarKamprad)氏によって設立され、財団名のINGKAは同氏の名前から取られています。最大の特徴は、イケアの店舗や工場などグループ会社の持株会社に当たるインカ・ホールディング(INGKAHoldingB.V.)の株式を持っているという点でしょう。この会社名の最後に付く「B.V.」は、オランダの法人形態のひとつであるBeslotenVennootschapのことで、出資者が出資額を限度として有限責任を負う有限責任会社であるとともに、株式の譲渡制限がある非公開会社であることを示しています。

イングヴァル・カンプラード氏は御年88歳で、スイスに数十年居住しています。イケアグループのスーパーバイザリー・ボードの会長を2006年に辞任する一方、INGKAFoundationのスーパーバイザリー・ボードのシニア・アドバイザーとして現在も活躍しています。米フォーブス誌によれば、カンプラード一族の総資産は41億USドル(約4300億円)に達しているといいます。

もうひとつの財団であるインターゴ財団(IF:InterogoFoundation)はリヒテンシュタインにあり、ルクセンブルグにあるインター・イケア・ホールディングス(InterIKEAHoldingS.A.)の所有者です。このインター・イケア・ホールディングスは、傘下にフランチャイズ店の管理、イケアのトレードマーク、コンセプトのノウハウを保有するインター・イケア・システムズ(INTERIKEASystemsB.V.)や、イケアの店舗を核とするショッピングモールの開発・管理・運営をするインター・イケア・センター・グループ(InterIKEACenterGroupA/S)などを保有する持株会社です。

トレードマークやコンセプトのノウハウからのロイヤルティは、売上の3%となっています。年次報告書の連結決算によるイケアグループ全体の2013年総売上は約285億ユーロ(約4兆円)でしたから、ロイヤルティ収入だけで約1000億円単位でしょう。簡略化すると、このようなイケアのグループ構成は図表のようになっています。異なる国にある2つの財団がグループを統括していることがわかります。

【図表 イケアのグループ構成】

イケアグループ全体の連結売上は、前述の通り約285億ユーロ(約4兆円)で、税引き前利益は約40億ユーロ、法人税は7億7500万ユーロ(約1085億円)となっています。その法人実効税率は18.9%であり、2012年の17.8%から1.1%上昇しています。

先に説明したグループ構成によって、具体的にイケアがどの程度の節税をしているのかは明確ではありません。ただし、店舗展開の中心となっているヨーロッパ圏では、一般的な法人税率が25~35%程度であることを考えると、タックス・プランニングによる圧縮を行っていることは明らかです。また、免税財団であるオランダのSIFには、30億ユーロが配当金として流れ込んでいます。

日本の「公益財団法人」の場合、公益目的事業は非課税

日本では公益目的事業を行うことを主とするなどの一定の基準に適合している一般財団法人は、行政庁から公益認定を受けることにより、公益財団法人となります。

「公益目的事業」とは、学術、技芸、慈善その他の公益に関する公益法人認定法別表各号に掲げる種類の事業であって、不特定かつ多数の者の利益の増進に寄与するものをいいます。公益財団法人が行う公益目的事業は非課税です。