課税対象をめぐる「レンタルオフィス・スペース事件」

日本の「タックス・ヘイブン税制」に関する裁判事例を紹介します。

2012年10月11日、東京地裁判決で、税務当局によるシンガポール法人への日本のタックス・ヘイブン対策税制の適用が取り消され、納税者が勝訴しました。翌年の5月29日の東京高裁判決でも税務当局の控訴は棄却。最高裁への上告は行われず、判決が確定しました。俗に「レンタルオフィス・スペース事件」と呼ばれる税務裁判です。

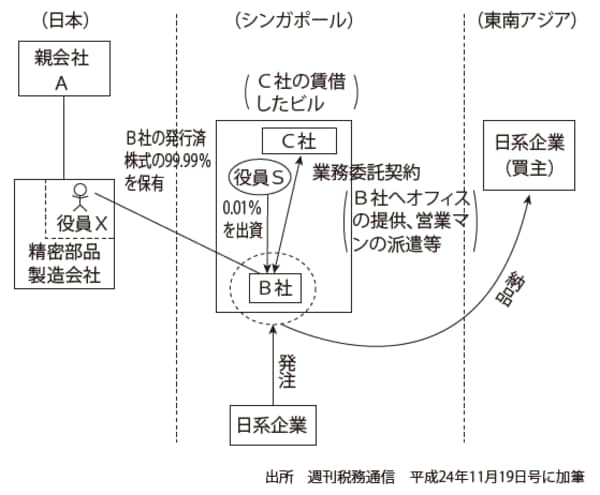

概要は次の通りです。日本の精密部品製造会社Aの役員Xは、シンガポールにX個人の持株比率が99.99%となる部品販売会社Bを設立し、その役員に就任しました。

B社は、Xが勤める日本のA社の関連会社であるタイ法人の製品を、東南アジアの日系企業に卸売販売するために設立された会社です。B社は、レンタルオフィス・サービスを行うシンガポール法人C社と業務委託契約を結び、C社からシンガポールでの事務所設備の賃貸、業務サポートサービスの提供、営業担当者の派遣を受けていました。またC社のマネージング・ディレクターSは、B社の株式0.01%を持ち、かつB社の現地役員でもありました。

シンガポールの会社法上、シンガポール法人では最低1名のシンガポール居住役員が必須とされています。B社の役員はXとSの2名ですが、Sは現地居住者ですから、この規程をクリアしていました。

レンタルオフィスは、机1台分とパソコン1台などのみのスペースで、作業はC社の派遣社員が行い、役員Xはほとんど日本におり、A社の仕事に従事する形でした。

【図表 レンタルオフィス・スペース事件の概要】

個人が持つ会社は「子会社」かどうか

日本のタックス・ヘイブン対策税制は、子会社の所在地国の租税負担率が20%以下の場合(シンガポールの法人税率は17%)に適用され、現地子会社に蓄積された利益が親会社の所得に合算され、日本の法人税率約40%が適用されます。

このケースでは、B社の株主はA社ではなく同社役員のX個人です。B社の留保利益は株主のX個人の雑所得として、タックス・ヘイブン対策税制によって合算課税されるとの当局の主張は退けられました。

企業の過度なタックス・プランニングを防止するものがタックス・ヘイブン対策税制です。しかしながらその対策税制が適用されないケースが存在するわけです。

詳細は次回でも説明しますが、概要をいえば、事業が成り立つ要素:ヒト・モノ・カネとそれらの管理が、タックス・ヘイブン国の子会社で独自に機能していれば、適用除外となるといっていいでしょう。