経済的なリスクの大きさを優先して考える

▶保険のジャンル

「入っておきたい保険はどれ?」ファイナンシャルプランナーの方々に、保険ジャンルの優先度についてお聞きしました。医療保険は人気の高いジャンルですが、意外にも⋮。

■それぞれの状況によって優先度は違ってくる

ファイナンシャルプランナーの皆さんに、こう尋ねました「年齢・家族状況によって違うと思いますが、入っておきたい保険のカテゴリーを選んでください」。

結果、優先度の高いジャンルの1位は「がん保険」。国立がん研究センターの最新がん統計によると、日本人が一生のうちにがんと診断される確率は2人に1人(2018年データ)。

・男性65.0%

・女性50.2%

がんは年齢に比例して、増えていく病気です。一般には健康保険が適用されるので、1ヵ月あたりの自己負担は、他の病気やけがと比べて高額になるわけではありません。

しかし、健康保険を使えない治療、たとえば先進医療や自由診療を受けて何百万円、ときには1000万円を超える費用がかかることもあります。

また、がん治療が長期間にわたるかもしれません。そんな大きなリスクに備えられるのは、がん保険です。

2位の「収入保障保険」は、保険金を毎月、あるいは毎年など分割して受け取る商品です。契約後、早い時期に死亡した場合は多めの保険金を受け取れますが、満期間際に死亡すると、それほど大きな金額にはなりません。保険料は安いことが特徴です。

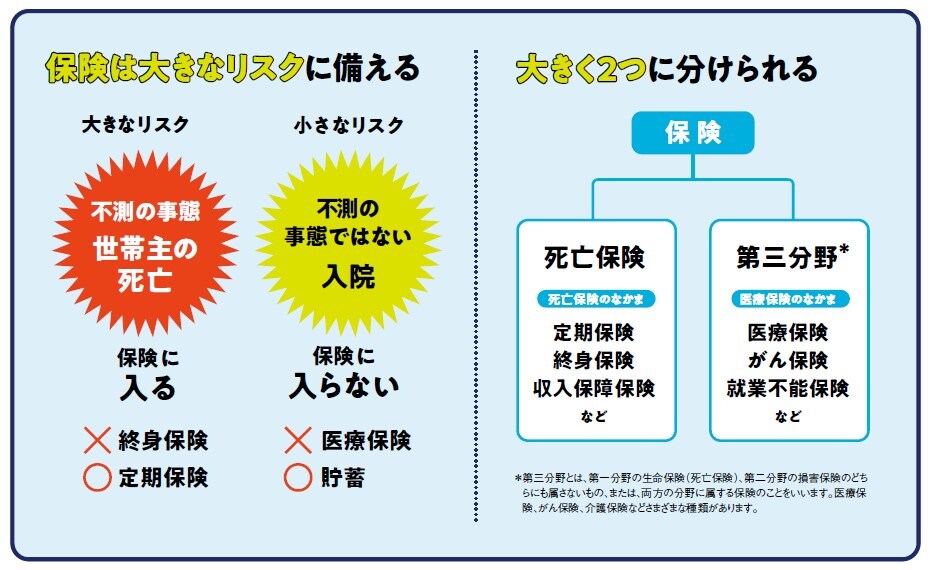

保険は、貯蓄で対処できない大きなリスクに対して、保険料という対価を払い、経済的なリスクを保険会社に負担してもらうもの。死亡保障は最優先で考えなければなりません。誰にでも死亡保障が必要というわけではありませんが、まだ貯蓄が積み上がっていない世代や、子どもが小さくて教育費がかかりそうな家庭など、遺された家族の生活に支障がある場合は、収入保障保険や定期保険など死亡保険の加入を検討しましょう。

3位は「定期保険」です。収入保障保険は、保険金がだんだん少なくなりますが、「定期保険」なら、加入から満期まで同額。教育費などまとまったお金を用意するのに向いています。

4位の「就業不能保険」は病気やケガによる働けないリスクに備えることができます。医学の発達した現在は、死亡するよりも、病気やケガで長期間の療養が続き、働けないこともありえます。

とくに、傷病手当金のない個人事業主には必須な保険だといえます。会社員や公務員であっても、傷病手当金の支払いは、わずか1年半。働けないときの収入ダウンも考えてみましょう。

最後は「医療保険」です。日本でいちばん売れている保険が「医療保険」です。短期の入院に対応し、一時金で保障するタイプも増えてきました。あるいは、多くの特約をつけることで、さまざまなリスクに備えることができます。

ですが、医療費には貯蓄で備えるのが基本です。健康保険を使う限り、医療費はそれほど高額にはならないでしょう。

また、がんの治療以外で自由診療や先進医療を行う可能性は低いものです。医療保険に加入して、一生涯を通じて支払う保険料は100万円を軽く超えてしまいます。小さなリスクは、貯蓄で対処する方が望ましいといえるでしょう。

長尾 義弘

ファイナンシャルプランナー

横川 由理

FPエージェンシー代表