本社機能は米国のまま、国外に「親」会社を設立

主に米国に本拠を置く多国籍企業グループが、低税率あるいは非課税のタックス・ヘイブンに新しく会社を設立し、その会社が新たな多国籍企業グループの親会社に代わる存在になることを「コーポレート・インバージョン」と称します。この場合、本社機能は米国内の旧グループ本社に残しますが、資本関係上はタックス・ヘイブン等の会社が親会社になるという形です。

コーポレート・インバージョンの最大の利点は、タックス・ヘイブン対策税制が適用されないという点にありました。これはあくまで同税制がタックス・ヘイブンにある子会社に適用されるもので、外国にある親会社の留保利益を子会社の所得に合算して課税するものではないからです。

法人税収が低下した米国は新たな対策を実施

コーポレート・インバージョンが増加すれば当然、米国の法人税収が減ってしまいます。米国は既存の税法規定などで対応することを検討しましたが、そこにはどうしても限界がありました。そこで2004年に新しい対策税制を導入することで、新たに米国でもコーポレート・インバージョン実施後の課税を可能としました。

米国上院金融委員会では民主党議員によりコーポレート・インバージョン禁止の法案も提出されましたが、共和党が多数を占める下院で同様の動きが出る可能性は乏しいといえます。ただし、オバマ政権のジェイコブ・ルー財務長官は、法人税率を20%台に下げるなど、法案と足並みをそろえた方向性を探っていると考えられます。

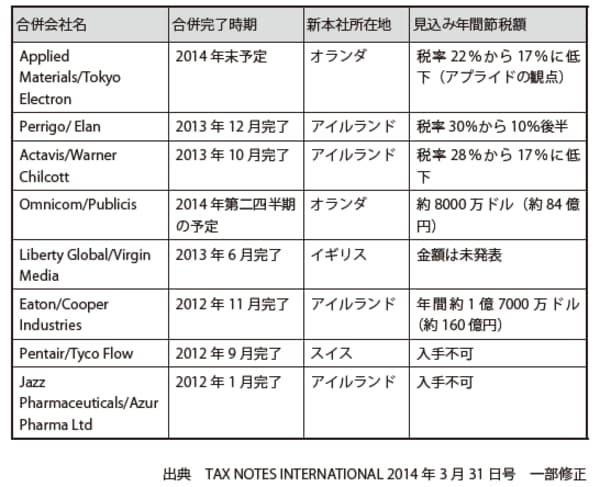

【図 グローバル企業によるコーポレート・インバージョン】