働けないときの収入減をカバー

▶就業不能保険

病気やケガで働けないと、収入が減ってしまいます。そうした収入減少に備える保険が、就業不能保険です。どういう状態で給付金が出るのか、いつから支払われるのか、条件をよく確認しましょう。

■働けずに収入が減るリスクをカバー

就業不能保険とは、病気やケガで働けなくなったときに備える保険です。

医療保険は、入院しないと給付金を受け取れません。通院給付金がついていても、通常は入院したあとの通院が支払いの条件になっています。死亡保険は、死亡しないと保険金が出ません。生きているけれど働けず、収入が減るというリスクを保障するのが、就業不能保険なのです。

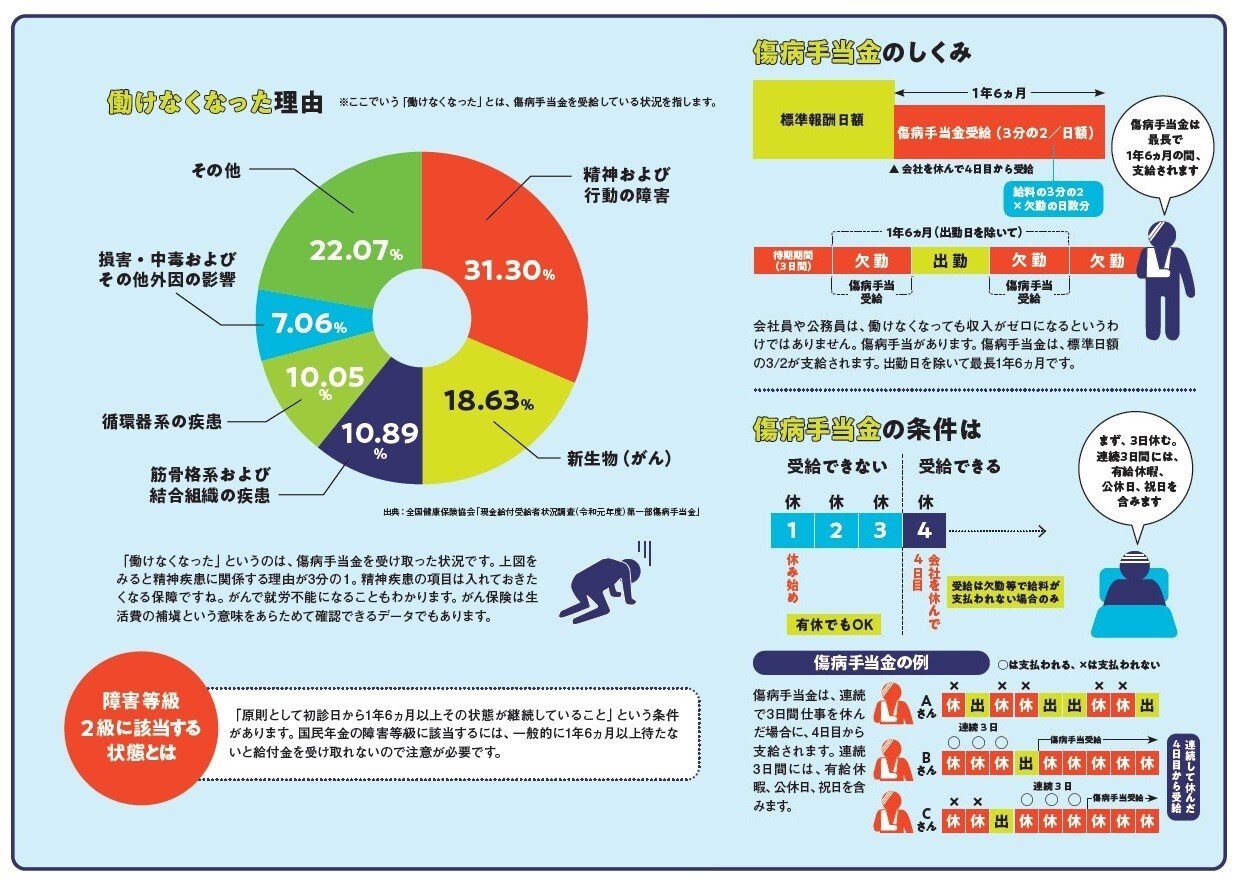

もっとも、公務員や会社員は、いきなり無収入になってしまうことはありません。勤務先で加入している健康保険から、傷病手当金が出るからです。給料の3分の2を、最長1年6ヵ月にわたって受け取れます。

しかし、収入が減ることはたしかですし、ボーナスもありません。住宅ローンなどを抱え、ギリギリで家計をやりくりしている人にとっては、間違いなく痛手です。

もっとダメージを被るのは、自営業者やフリーランスです。彼らには、そもそも傷病手当金がありません。働けなくなることは、収入がゼロになるリスクに直結します。

住宅ローンや教育費で家計が厳しい家庭、自営業者やフリーランスは、就業不能保険で備えておきたいものです。

■「働けない状態」の条件はさまざま

就業不能保険で給付の対象となる「働けない状態」とは、どのような状態を指すのでしょうか。じつは、その条件は各社で異なっています。

国民年金の定める障害等級1級、または2級に認定されたとき、入院をしているとき、医師の指示に基づき自宅で治療に専念しているとき…といった具合にさまざまです。検討する際には、条件をよく確認しましょう。

また、給付金はすぐに受け取れるわけではありません。働けなくなってから60日や180日など、支払いの対象外になる期間があります。

ただし、チューリッヒ生命の「くらすプラスZ」のように、10日以上就業不能の状態が続いたら、短期収入サポート給付金が出る商品もあります。

精神疾患については、カバーされる商品が多くなってきました。しかし、一部には精神疾患をサポートしていないものもあります。

長尾 義弘

ファイナンシャルプランナー

横川 由理

FPエージェンシー代表