あなたにオススメのセミナー

[関連記事]「日本」「中国」「韓国」の軍事力比較…兵力は韓国2.3倍、中国9.7倍

「3/29~4/4のFX投資戦略」のポイント

[ポイント]

・先週にかけて、クロス円も円一段安となり、米ドル/円含めて円全面安の様相となった。金利差の円安示唆拡大に対して、クロス円も過敏に反応した結果といえそう。

・長く続いた小動きを円安方向へブレークしたことで、クロス円も円高への戻りは限られ、円安リスクを模索する展開が続きそう。

円全面安の要因…「テクニカルな影響」が大きかったか

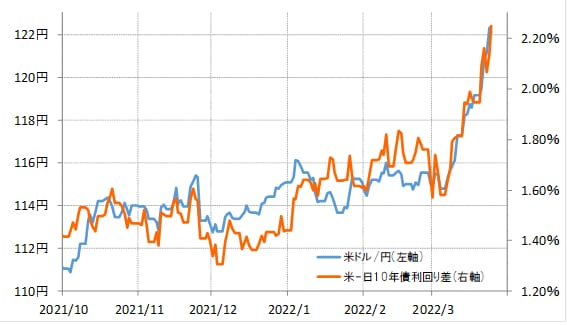

先週は、米ドル/円が一気に122円台を記録するなど、米ドル高・円安が一段と広がりました(図表1参照)。

[図表1]米ドル/円と日米10年債利回り差 (2021年10月~) 出所:リフィニティブ・データをもとにマネックス証券が作成

ところで先週は、米ドル/円だけでなく、ユーロ/円や豪ドル/円といったクロス円も軒並み大きく上昇、つまり円全面安の様相となりました。

なぜここにきて、ユーロ/円や豪ドル/円といったクロス円でも円安が大きく広がるところとなったのか。ひとつにはテクニカルな影響が大きかったのではないでしょうか。

クロス円の多くは、ユーロ/円なら128~134円、豪ドル/円なら79~85円といった5~7%程度といった狭いレンジ中心の方向感の乏しい展開が1年近くもの長い間続いてきました(図表2、3参照)。そんな小動きのレンジを、先週にかけて軒並み円安方向へ大きくブレークするところとなりました。

[図表2]ユーロ/円と日独10年債利回り差 (2021年1月~) 出所:リフィニティブ・データをもとにマネックス証券が作成

[図表3]豪ドル/円と日豪10年債利回り差 (2021年1月~) 出所:リフィニティブ・データをもとにマネックス証券が作成

長く続いた小動きをブレークすると、溜まったエネルギーの発散で一方向に大きく動く傾向がありますが、今回のクロス円の円一段安もまさにそんなメカニズムが働いたということではないでしょうか。