あなたにオススメのセミナー

[関連記事]「儲かるなら自分がやれば?」と投資セミナーで質問すると

「3/22~3/28のFX投資戦略」のポイント

[ポイント]

・米金利上昇に連れた米ドル高が展開。「行き過ぎ」が警戒されるのは、130円を超えてからか。

・約40年ぶりの本格的インフレも米ドル高容認の理由のひとつ。一方で、インフレ鎮静化の後に、「行き過ぎた米ドル高」の反動に伴う米ドル下落リスク拡大にも要注意。

「米金利上昇=米ドル高」の展開はどこまで続く?

米ドル/円は、2021年1月の102円から上昇トレンドが展開してきました。この動きは、基本的に米金利の上昇に伴う日米金利差米ドル優位拡大に沿ったものでした(図表1参照)。これを前提にすると、米ドル/円がさらに上昇するかは、米金利がどこまで上昇するかが一つの目安になるでしょう。

3月FOMC(米連邦公開市場委員会)で公表された、FOMCメンバーの政策金利などについての見通しを示す「ドット・チャート」によると、政策金利のFFレートは、インフレ懸念が続くなかで、2.5%を少し下回ると見られる中立的な政策金利の水準を上回るまで来年にかけて引き上げられるといった見通しとなっていました。

今回の局面では最初の利上げが行われましたが、FFレートの上限は、0.5%に引き上げられたに過ぎないので、この先2.5%以上に引き上げられるといった見通しになるなら、金融政策を反映する米2年債利回りは一段と上昇する可能性があるでしょう。

ただ、米金利上昇が続くなら、米ドル/円もそれに連れて上昇が続くかといえば、必ずしもそうではなさそうです。

前回の米利上げ局面は、2015年から2018年にかけて展開しましたが、そのなかで、米金利上昇に伴う日米金利差米ドル優位拡大に連れた米ドル/円の上昇は、基本的には2015年までであり、2016年以降は、米金利上昇にもかかわらず米ドル/円は下落傾向に向かいました(図表2参照)。

2016年以降、米ドルが金利上昇でも下落に転じたワケ

では、なぜ2016年以降、米金利上昇でも米ドルは下落に転じたのでしょうか。今回の場合、米利上げが続く見通しのなか、それを反映し、少なくとも米国の短中期金利は一段と上昇する可能性が高そうですが、にもかかわらず米ドル高は終わる可能性はあるのでしょうか。

2016年当時、米ドル/円の5年MA(移動平均線)かい離率は、プラス30%以上といった具合に、記録的な「上がり過ぎ」を示すものとなっていました(図表3参照)。その意味では、2016年以降、米金利上昇に米ドル/円が追随せず、むしろ下落に転じたのは、この「上がり過ぎ」の影響が大きかったのではないでしょうか。

そんな観点からすると、足元の米ドル/円の5年MAは110円程度なので、120円でもそれを10%程度上回ったに過ぎません。米ドル/円が5年MAとの関係から「上がり過ぎ」で、米金利上昇へ追随できなくなるのは、経験的に130円を超えて、行き過ぎた米ドル高・円安懸念が強くなった場合の話だといえます。

すでに強まっている「行き過ぎた米ドル高・円安懸念」

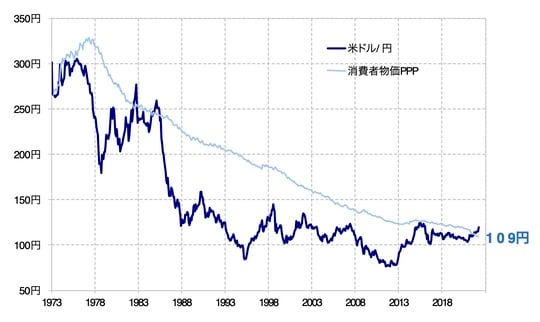

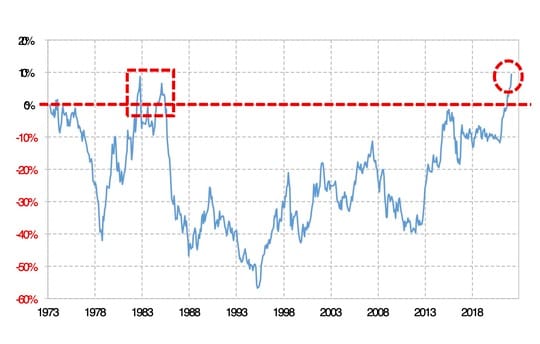

日米の消費者物価で計算した購買力平価で見ると、すでに「行き過ぎた米ドル高・円安懸念」は強まっているといえそうです。

1973年の変動相場制度以降後の米ドル/円にとって、この消費者物価の購買力平価は「超えられない壁」となってきました。例外的に超えたのが、1980年代前半でしたが、それでも最大で1割程度上回ったにとどまっています(図表4、5参照)。

そんな日米の消費者物価で計算した購買力平価は、米国の物価上昇を主因に急ピッチで下落し、足元では110円を割り込んでいます。つまり、120円程度の米ドル/円は、1980年代前半以来の日米消費者物価の購買力平価を大幅に上回る動きとなっているわけです。

今後、「米ドル高」を容認する政策が展開する可能性大

最近の米国におけるインフレは、「40年ぶり」だといわれています。そして、そんなインフレ対策のポリシー・ミックスは、財政と金融を引き締め、通貨高を容認するのが基本でしょう。

以上から考えると、1980年代前半に、日米消費者物価の購買力平価以上の米ドル高となったのは、購買力平価の低下と通貨高の容認といったインフレ局面特有の影響が大きかった可能性があります。ちなみに、1980年代前半、当時のレーガン政権が行った米ドル高容認政策は、「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれました。

1980年代前半にインフレが沈静化すると、「行き過ぎた米ドル高」が問題となり、それは1985年、いわゆる「プラザ合意」を受けた「行き過ぎた米ドル高」の是正をきっかけとした米ドル暴落につながりました。

以上を参考にすると、現在の米バイデン政権のもと、インフレ対策が展開するなかでは、結果的に「新ビナイン・ネグレクト」、つまり米ドル高容認政策が展開する可能性が高いと考えられます。ただ、「行き過ぎた米ドル高」をもたらし、インフレが晴れて鎮静化された後は、反動による米ドル下落リスク急拡大といったこともあり得るでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】