あなたにオススメのセミナー

円全面安…「もうひとつ」の理由

金利差との関係でみると、今年に入ってからすでに多くのクロス円で金利差円劣位が大きく拡大していました。ところが、これまではそれに対するクロス円の円安反応が鈍い状況が続いていました。

これは、米金融政策に関心が集中するなか米ドルの売買の影響が強かったことから、米ドル以外の外貨の方向性が対円で出にくかったことなどが考えられました。

先週にかけて、クロス円の多くが長く続いた小動きを円安方向にブレーク、円安が急拡大した動きは、かい離が拡大していた金利差との関係を是正する動きだったということもできそうです。

ところで、その金利差は、円安を示唆する方向への拡大が、最近一段と加速したようになっていました。それは世界的な金利上昇のなかで、日銀は2月以降、過度な金利上昇を容認しない方針を確認した影響が大きかったでしょう。

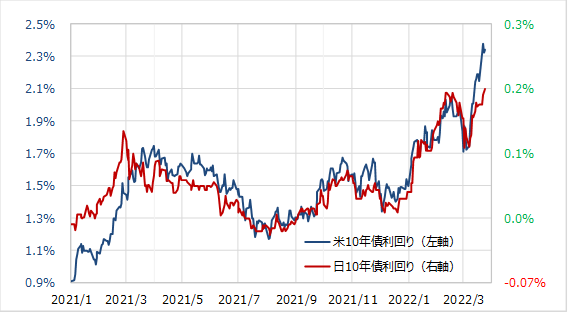

図表4は、日米の長期金利、10年債利回りの推移を重ねたものですが、両者は基本的にほぼ重なって推移してきたことがわかるでしょう。ただ最近は、米国の金利上昇のペースと日本の金利上昇のペースに、目に見えて差が出てきました。

[図表4]日米の10年債利回りの推移 (2021年1月~) 出所:リフィニティブ・データをもとにマネックス証券が作成

こういったなかで、日本と米国など諸外国の金利差拡大のペースが加速し、クロス円でもいよいよそれに反応した結果が円一段安をもたらした、それがここに来て円安が米ドル/円以外にも波及、円全面安となったもうひとつの理由ではないでしょうか。