【関連記事】社長の節税の王道「4年落ちの高級外車購入」は本当に得なのか

「借方」「貸方」は気にしなくていい

会計嫌いになる一因に、「借方と貸方の違いがよく分からない」というものがあります。「借入金なのに貸方に書くの?」「どうして資産は借方に書くの?」といった疑問にぶつかる人が多いのですが、そのようなことを考える必要はありません。

借方・貸方という言葉は、西洋の会計学を日本に取り入れる際、福沢諭吉が日本語を当てたものといわれており、日本語の「貸し借り」を意図して使われてきたわけではないそうです。ですから、言葉の意味にとらわれず、「貸借対照表の左に書かれるのはこういうもの」「損益計算書ではこういう計算の流れになっている」といったイメージをつかめれば十分です。

また、会計が表現された財務諸表は複数あり、会計ソフトによってはさまざまな形式のレポートを出力することができますが、まずは「損益計算書」「貸借対照表」を理解してください。

損益計算書(P/L)

一定期間の経営成績を示すもの。会社がどのように利益や損失を上げているのかが分かる。

貸借対照表(B/S)

一定時点の財政状態を示すもので、会社の財務の健全性が分かる。

損益計算書や貸借対照表を一度も見たことのない社長はいないはずです。年に1度は税務申告のためにこれらの書類を「決算書」としてまとめることになるからです。

この決算書は、1年分の取引などをすべて記録し、確定させたものですが、会計ソフトを使って、月に1度は「試算表」を確認してください。試算表は、その時点までに入力された情報に基づいて作成されるもので、損益計算書や貸借対照表の形式でアウトプットすることができます。

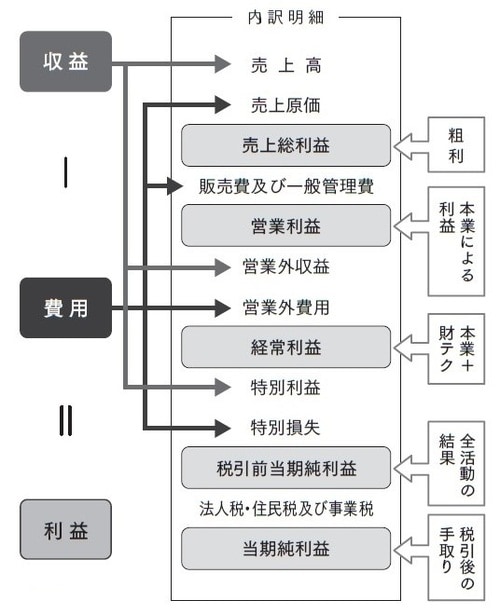

5段階で「利益」を読むことができる、損益計算書

損益計算書は、その会社の経営状況を示す成績表です。英語で「profit and lossstatement(利益と損失の計算書)」といい「P/L」と略されます。

損益計算書の特徴は、「売上高」を基準に、段階的に利益や損失を計算するというものです。以下の5段階の利益を把握することができます。

(1)売上総利益=売上高-売上原価

商品の売値と仕入値の差であり、「粗利」とも呼ばれます。儲けそのものですから、最も重要な値です。

(2)営業利益=売上総利益-販売費及び一般管理費

本業で稼いだ利益のことを指します。販売費及び一般管理費とは、会社の販売や管理活動から生じた費用をいい、例えば従業員の給料や、交通費、地代家賃、水道光熱費、広告宣伝費などが挙げられます。

(3)経常利益=営業利益+(営業外収益-営業外費用)

本業以外から得た収益や費用も加味して計算する利益です。会社には、受取利息や受取配当金、支払利息など、本業とは直接関係ないものの、継続的に入出金するものがあります。これら財テクの結果も含んだ、会社の活動から得た利益が、経常利益です。

(4)税引前当期純利益=経常利益+(特別利益-特別損失)

会社の土地や有価証券を売却したときなど、臨時的に生じた利益や損失が特別利益・特別損失です。税引前当期純利益は、会社にとっては「税金を支払う前の利益」を意味します。

(5)当期純利益=税引前当期純利益-法人税等

法人税などの税金を差し引いた、最終利益

このように利益を何段階にも分けて計算することで、何にお金を使い、どのように利益や損失を出したのかが一目瞭然になります。

きちんと本業で利益が出ているのか、そうでないのか。損失が出ているとして、粗利の段階で損が出ているのか、営業利益の段階で損が出ているのか。こういったことが損益計算書を見るとよく分かります。改善すべき点もすぐに見つけることができます。

次回は、貸借対照表について説明します。

小形 剛央

税理士法人小形会計事務所 所長

株式会社サウンドパートナーズ 代表

税理士・公認会計士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】