【関連記事】社長の節税の王道「4年落ちの高級外車購入」は本当に得なのか

「変動損益計算書」で、会社のコスト構造を知る

「従業員を雇いたいけれど、給料以上の利益を出せるのか」

「取引数を倍にしたら、手元にどれくらい利益が残るのか」

そのような問題に答えてくれるのが、「変動損益計算書」です。

一般的な損益計算書は、税務申告や株主への報告にも使われるので、社長であれば多くの方が目にしたことがあるものです。しかし、損益計算書の情報を最大限活用するには、「変動損益計算書」という形にアレンジする必要があります。

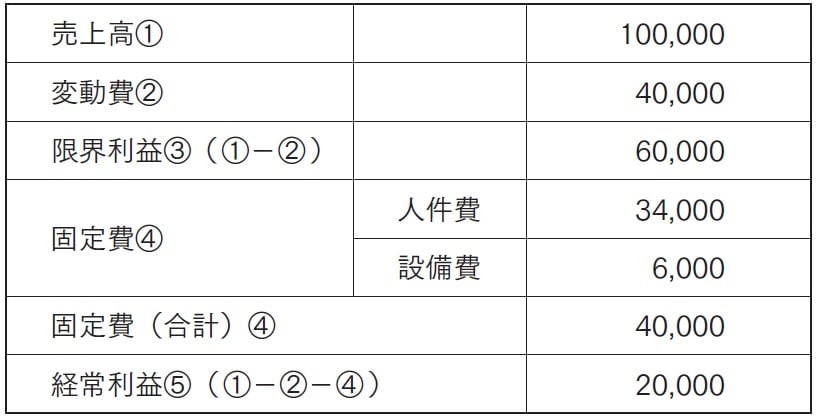

変動損益計算書のポイントは、会社で使った費用を「変動費」と「固定費」に分けることにあります。

変動費:売上高の増減に合わせて増減する費用(商品の仕入や材料費など)

固定費:売上高の増減にかかわらず発生する費用(人件費や地代家賃など)

このように費用を分けたうえで、次の2段階で利益を測定します。

【第一段階】

①売上高(売った金額)-②変動費(買った金額)

=③限界利益(儲かった金額)

【第二段階】

③限界利益(儲かった金額)-④固定費(使った金額)

=⑤経常利益(残った金額)

例えば、パンを100円で売るのに原価(変動費)70円が必ずかかるのであれば、30円を限界利益として、この利益のなかで固定費をまかなう必要があるのです。

売上高に占める限界利益を「限界利益率」といい、限界利益率を適切な水準に保つのが、経営改善のポイントになります。

試しに、変動損益計算書を使って、「従業員を雇って売上高100万円から200万円に増やせるなら、給料を20万円支払っても利益が増えるのか?」という疑問に答えます。

従業員を雇う前の売上高が100万円で、仕入に40万円、人件費などに25万円かかっていたとします。言い換えれば、限界利益率が60%で、固定費が25万円だったということです。

この売上高が200万円に増えるとすると、変動費は比例して増えるので、200万円×40%=80万円と見込まれます。そして、固定費はもともとの25万円に、新しい従業員にかかる20万円を足した45万円です。

【従業員を雇う前】

売上高100万円 - 変動費40万円 - 固定費25万円 = 経常利益35万円

【従業員を雇った後】

売上高200万円 - 変動費80万円 - 固定費45万円 = 経常利益75万円

従業員を雇うことで、経常利益を40万円増やせるという事が分かりました。ここで「もっと給料を払ってもいいかな」と思ったら、あらためて数字を当てはめながら検討をします。

変動損益計算書を使うことで、このようなシミュレーションが簡単にできますので、経営判断に活用できます。

なお、変動費と固定費の分け方には明確なルールはなく、会社ごとの事情によって決めることになります。基本的には、売上と比例してかかる費用は変動費、そうでない費用は固定費という分け方になっています。

固定費と変動費の分け方を間違えたとしても、税務申告の間違いなどの問題は起きません。変動損益計算書は、あくまで経営状況などの分析のために使うものですから、少しずつ分け方を見直していけばいいのです。