あなたにオススメのセミナー

[関連記事]「儲かるなら自分がやれば?」と投資セミナーで質問すると

「3/8~3/14のFX投資戦略」のポイント

[ポイント]

・米ドル高・円安の足踏みが続くなかで、インフレ懸念の拡大やロシアのウクライナ侵攻などを受けて株安が拡大した。

・そこで本記事では、年末にかけて、120円を目指しさらなる米ドル高・円安が進むといったシナリオに変更の必要がないか、再検証してみる。

なぜ米ドル高は、米金利上昇に追随しなくなったのか

年明け以降顕著になったのは、米金利上昇に伴う日米金利差米ドル優位拡大に対して、昨年までと異なり、米ドル高・円安が追随する動きの鈍化でした(図表1参照)。なぜ米ドル高は、米金利上昇に追随しなくなったのでしょうか。

一つ考えられるのは、米インフレ率の一段の高進により、名目金利からインフレ率を差し引いた実質金利の低下が一段と進んだ影響です。米ドル/円の中長期のトレンドは、日米の実質長期金利差と一定の相関関係があります(図表2参照)。

日米の実質長期金利差は、米国の名目金利上昇にもかかわらず、インフレ率の大幅な高進を主因に、むしろ米ドル安・円高の大幅な拡大を示唆する動きが広がりました。

上述したように、インフレ懸念拡大による米実質金利低下が広がるなかで、米国の名目金利上昇が米ドル買いにつながりにくくなっている可能性が考えられます。そうであるなら、昨年までのように「米金利上昇=米ドル高」が再開するためには、インフレ改善の見込みが出てくることが必要かもしれません。

「米ドル安・円高」に向かう可能性はあるのか?

ところで、最近にかけてインフレ懸念やウクライナ危機などを受けて米国株の下落が大きく広がりました。ではこのような米国株安に連れる形で、米ドル高・円安から一転、米ドル安・円高に向かう可能性はあるのでしょうか。

年明け早々、米国株安が大きく広がるなかで、米ドル/円は一時、116円台から113円台まで比較的大きく下落する場面がありました。ただ、2月以降は、米国株安に対する米ドル安・円高の追随する動きが目に見えて鈍くなった印象があります(図表3参照)。

これには、国際秩序を試すようなロシアによるウクライナ侵攻といった事態に遭遇し、安全保障の米国依存度の高い日本の通貨、円が買われにくくなったためといった見方もあります。

こういった状況を見る限り、米国などの株安が広がっても、それに連れた米ドル安・円高リスクは、当初想定されたより広がらない可能性もあるでしょう。

ウクライナ・ショックで「ユーロ安・米ドル高」も再燃

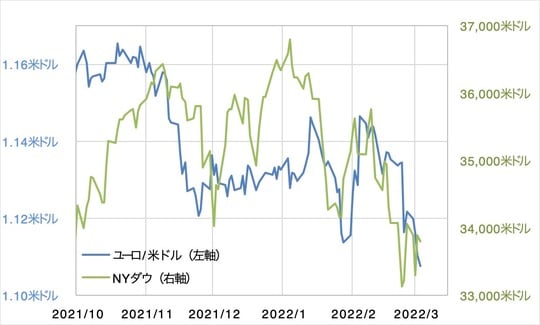

次に、円以外の通貨についても見てみましょう。年明け以降、米金利上昇に米ドル高の追随が鈍かったのは、米ドル/円に限ったことではなく、ユーロ/米ドルなども同じでした(図表4参照)。ただ、そんなユーロ/米ドルは、最近にかけて昨年来のユーロ安値、米ドル高値を更新する動きとなっています。

最近にかけてユーロ安値、米ドル高値を更新した動きは、米金利より「米国などの株安」でうまく説明できそうです(図表5参照)。

ウクライナ危機などを主因に株安が広がるなかで、ユーロ安・米ドル高も再燃しています。では、このユーロ安・米ドル高は、ユーロ安と米ドル高のどちらの側面が強いかといえば、やはり前者、ユーロ安の側面が強いと考えるのが基本でしょう。

というのも、豪ドル/米ドルにNYダウを重ねてみると、ウクライナ危機が拡大した2月後半以降はむしろ豪ドル高・米ドル安の動きとなったのです(図表6参照)。

以上のように見ると、ユーロ安・米ドル高は、ウクライナ問題に地理的、経済的影響の大きい欧州の通貨、ユーロの下落要因になったと考えるのがやはり基本なのでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】