教育資金贈与の改正の注意点!贈与者死亡時の課税関係が複雑に

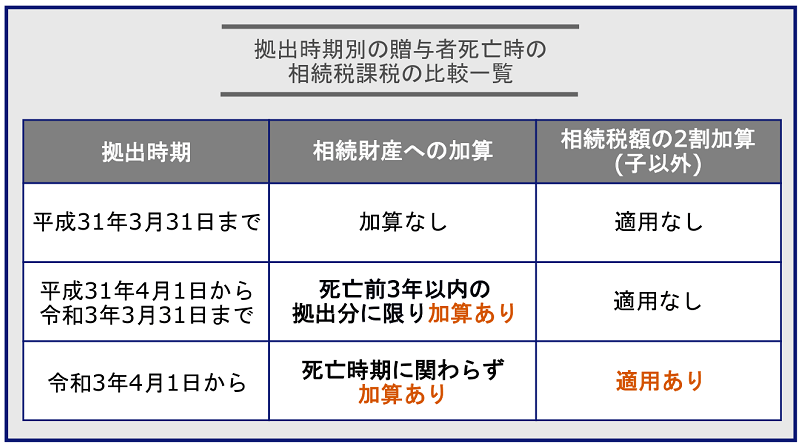

教育資金贈与はここ数年で税制改正が度々行われており、拠出時期(贈与された時期)によって、贈与者死亡時における一定の管理残額の「相続財産への加算」や「相続税の2割加算」の対応が異なるためご注意ください。

平成31年3月31日までに教育資金として拠出されていれば、一定の管理残額は相続財産に課税されず、相続税の2割加算も適用されません。 ただし平成31年4月1日~令和3年3月31日までに拠出した教育資金は、贈与者死亡前3年以内の拠出分に限り、一定の管理残額は相続財産へ加算されます。

そして令和3年4月1日以降に拠出した教育資金は、贈与者の死亡時期に関わらず、一定の管理残額は相続財産に加算され、さらに相続税も2割加算の対象となります(受贈者が被相続人の法定相続人である場合は2割加算の適用はありません)。

管理残額が例外的に相続財産へ加算されない条件もある

拠出時期によっては相続税の課税対象となるかもしれない「一定の管理残額」とは、教育資金として使いきれずに残った金額のことです。

ただし、贈与者の死亡時に受贈者が以下の条件に当てはまれば、拠出時期や贈与者の死亡時期に関わらず、一定の管理残額が相続財産へ加算されることはありません(相続税の2割加算も対象外です)。

これは拠出時期が平成31年4月1日以降の「贈与者の死亡前3年以内のみ相続財産に加算あり」も、令和3年4月1日以降の「贈与者の死亡時期に関わらず相続財産に加算あり」でも、同じ扱いとなります。

たとえば、令和3年5月1日に教育資金贈与契約を締結し、翌年の令和4年5月1日に贈与者(祖父)の相続が発生したとしましょう。

相続発生日(令和4年5月1日)に、受遺者(孫)が23歳未満であれば、一定の管理残額は相続財産に加算されず、相続税の2割加算の対象にもなりません。 逆に、受遺者(孫)が24歳の会社員で職業訓練なども受講していない場合、教育資金贈与の一定の管理残高は相続財産に加算され、相続税の2割加算の対象となります。

これから教育資金贈与契約をお考えの方は、受贈者の年齢や在学状況を踏まえて契約するか否かを考慮する必要があると言えるでしょう。

一定の管理残高の計算方法

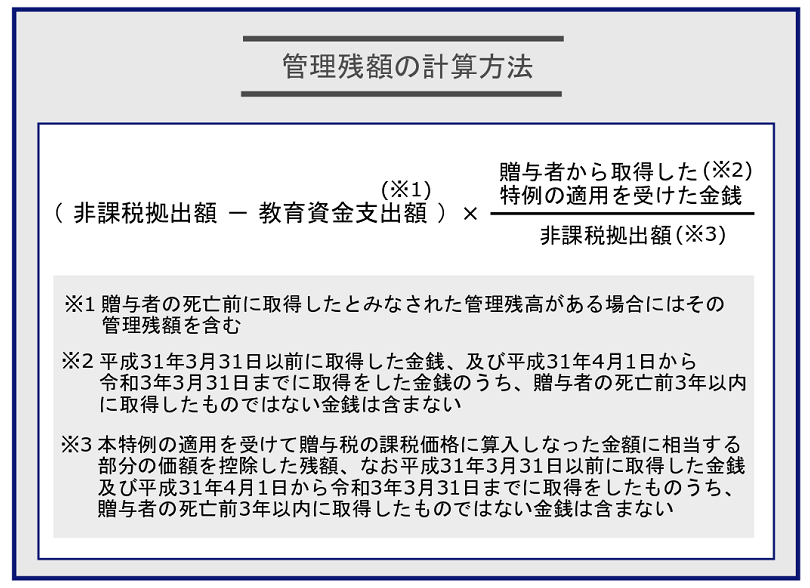

教育資金贈与における一定の管理残額は、「死亡日における非課税拠出額(贈与された金額)」から「教育資金支出額(金融期間が教育資金であると認めた金額)」を差し引いて計算をします。 ただし先述した通り、拠出時期によって管理残額が相続財産として加算されるか否かが異なりますので、実際の管理残額の計算方法は以下の通り複雑になります。

教育資金贈与をすでに契約された方で、最新の相続税課税に関するご質問は、相続税に強い税理士までお問合せください。

教育資金贈与すべきか否か?3つの判断基準

教育資金贈与は「3つの判断基準」を確認した上で、教育資金贈与をすべきか否かを考えましょう。

この理由は、教育資金贈与は相続税対策として活用できるものの、「管理手続きが大変」といったデメリットがあるためです(手続きについては後述します)。 教育資金贈与は金融機関と信託等の契約が必須で、さらに教育資金を支払う毎に払い戻しを行い、領収書などを毎年提出しなければなりません。

また教育資金として認められるか否かの判定が難しく、細かいルールを把握しておく必要があり、税制改正の度に最新情報を確認する必要があります。

【判断基準①】相続税の節税効果がどの程度あるのか

教育資金贈与契約を締結する前に、実際どの程度の相続税の節税効果があるのかを必ず確認してください。

この理由は、教育資金贈与を使う唯一の目的は、相続税の節税対策だからです。 相続税額は「相続財産の総額」や「法定相続人の人数」はもちろん、他の相続税対策として有効な「特例適用の有無」によって税額が変わります。

もしかしたら教育資金贈与以外で節税効果が高い特例があれば、教育資金贈与を活用しなくても、相続税を大幅に節税できるかもしれません。 正確な相続税の計算は税理士にしかできませんので、相続税対策を目的として教育資金贈与をお考えの方は、まずは相続税に強い専門の税理士へ相談されることをおすすめします。

【判断基準②】受贈者の年齢や学校等への在学状況

次に、受贈者の年齢や学校等への在学状況、贈与者の年齢を考慮して、教育資金贈与をされるか否かを考えましょう。

ここまでで何度かご紹介している通り、教育資金贈与はここ数年の税制改正によって相続税の課税関係が複雑になっています。 拠出時期や贈与者の死亡時期によって、一定の管理残額が相続財産として加算されるか否か、相続税の2割加算が適用されるか否かが異なります。

そもそも教育資金は、教育資金一括贈与による非課税制度を利用せずに、都度贈与をしても贈与税はかかりません。 つまり、受贈者が30歳になるまで(教育資金が不必要になるまで)、贈与者の生存が確実であれば、教育資金を一括贈与する意味はないということです。

【判断基準③】教育資金として一括贈与する金額

贈与者の金融資産に相当の余裕がないと、教育資金贈与は行うべきではありません。

この理由は、教育資金贈与を行うと、一括贈与された金額が全て信託銀行の管理する口座に入り、簡単には引き出せなくなってしまうためです。 「今余裕があるから」といって1,500万円を教育資金贈与しても、10年後や20年後にお金が必要になり、教育資金贈与を取り戻したいと思っても手遅れになる可能性もあるということです。

贈与者のライフプランを考えて老後資金などを充分確保した上で、それでも余裕があると思われる部分の金融資産の中から、教育資金贈与を行うべきだと考えます。