教育資金贈与の手続き方法!領収書の提出期限も解説

教育資金贈与の手続きは、全て取扱金融機関を通して行われるため、贈与者や受贈者が税務署へ行く必要はありません。 教育資金贈与の手続きに係る全ての書類は金融機関が税務署へ提出してくれるので、実際に教育資金として払い戻しがあった場合も、教育資金の領収書や使用実績等の管理は全て金融機関が行ってくれます。

教育資金贈与契約の申し込み手続き

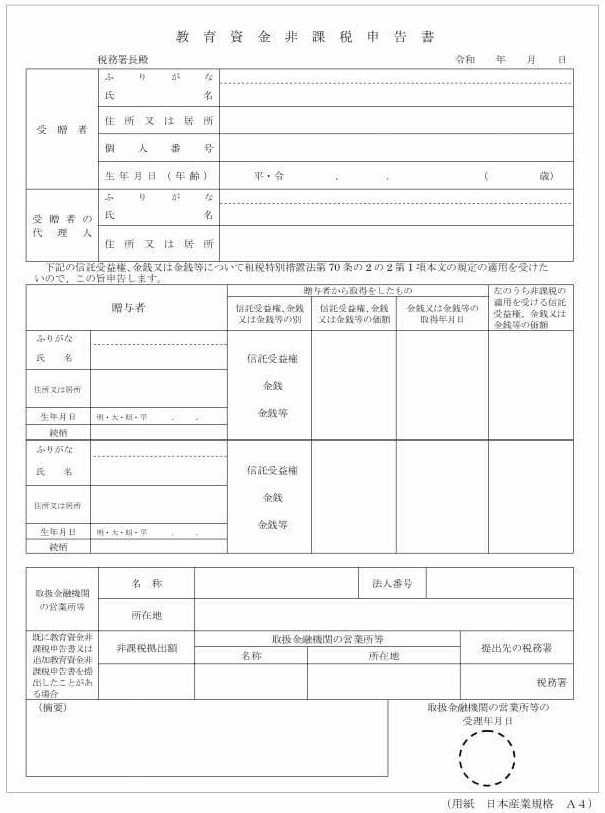

教育資金贈与の契約の取扱金融機関に、「教育資金非課税申告書」を提出する必要があります。 教育資金非課税申告書は金融機関で書き方を教えてもらえますし、非常にシンプルな申告書ですので作成の際に困ることはないでしょう。

また教育資金非課税申告書の用紙や記入例についても、取扱金融機関で準備してくれますので安心です。 なお、令和3年の税制改正により電子申し込みも可能となりましたので、取扱金融機関が電子対応しているか否かを必ず確認してくだい。

教育資金贈与契約の申込み時には教育資金非課税申告書の他にも、以下のような必要書類の提出が求められますので、不備のないようご準備ください。

【必要書類】

・贈与者と受贈者の印鑑

・受贈者の戸籍謄本等の原本

・贈与者と受贈者の本人確認資料(運転免許証や保険証など)

※受贈者が未成年の場合は親権者の印鑑や本人確認資料が必要になります

この他、申込手数料や取り扱い金融機関の口座の通帳や印鑑、受贈者の確定申告書の控えなどが必要になるケースもありますので、詳細は取扱金融機関までお問合せください。

教育資金贈与の払い戻し方法は2種類

教育資金贈与の払い戻し方法は、「領収書等による払い出し請求(立て替えてから払い戻し)」と「請求書等による払い出し請求(請求書を提出して払い戻し)」の2種類があります。

そして領収書の提出期限は、「金融機関からの払い出し」と「教育機関への支払い」をした年の、翌年の3月15日までとなります。

なお、取扱金融機関によっては、払い出し手続きや領収書の提出は、インターネット・アプリ・郵送での提出も可能となっています。 教育資金贈与契約をお考えの金融機関によって取り扱いが異なりますので、必ず詳細を確認しましょう。

教育資金贈与に関するよくあるQ&A

教育資金贈与は金融機関への信託額が最大1,500万円と多額になることもあり、最終的に教育資金を使いきれなかった場合の取り扱いについて、皆さん疑問に思われるかと思います。 この章では、最終的に教育資金として使いきれなかった場合はどうなるのか、についてまとめたので参考にしてください。

教育資金を使い切れずに契約終了した場合は?

教育資金として取扱金融機関に預け入れた資金を、受贈者が30歳になるまでに使い切れなかった場合、教育資金贈与契約は終了します。 この際、残額を「①贈与者に戻す」選択肢と、「②受贈者が受け取る」選択肢があります。

「①贈与者に戻す」場合には、教育資金を贈与した祖父母等の口座に、使い切れなかった残額を戻して契約終了となります。「②受贈者が受け取る」場合、残額が110万円を超えていれば贈与税申告が必要となります。

①と②のどちらがいいのかは一概には言えませんが、残額が大きい場合には受贈者側の贈与税負担が大きくなりますので、取扱金融機関や税理士と相談されるとよいでしょう。

教育資金信託口座の残高が0円になった場合は?

贈与者よりも先に30歳未満の受贈者が死亡した場合には、その時点で契約終了となります。 使い切れなかった教育資金の残額については税金の対象とはならず、教育資金を贈与した祖父母の口座に残額を戻して契約終了となります。

教育資金贈与まとめ

教育資金贈与(教育資金一括贈与)は相続税の節税効果が高い制度ですが、ここ数年の税制改正によって、これから契約を考える際には「受贈者の年齢や在学状況」「贈与者の年齢」などを考慮する必要があります。

また、税制改正前から教育資金贈与をされている方は、拠出時期がどの税制であったのかで一定の残額の計算が複雑となり、さらに相続税の2割加算が適用されるか否かを確認する必要があります。

これから教育資金贈与をお考えの方も、すでに教育資金贈与をされている方も、贈与者の相続が発生した方も、まずは相続税に強い税理士に相談されることをおすすめします。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】