しまった!と思った時には手遅れ…落とし穴に要注意

職業や家族構成に変化があったり、保険への加入から一定の期間がたつと、保険の見直しは必須。年齢が上がると、必要保障額や状況が変化しているからです。

あるいは、よい保障の商品がより安く発売されることや、長寿化に伴って、生命保険の保険料が引き下げられた可能性もあります。

ただし、保険を見直すときに気をつけないと、思わぬ「落とし穴」にはまってしまう場合もあるのです。

◎落とし穴その①:空白期間を作らない

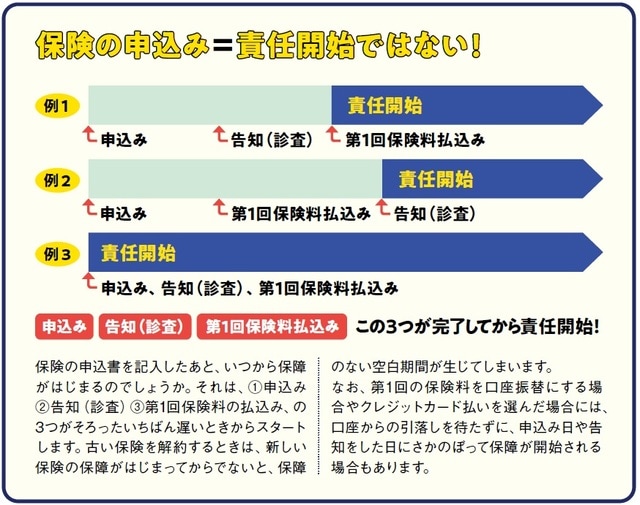

新しい保険を申込んだあとすぐに、今の保険を解約した場合、新しい保険の保障が始まるまでに空白期間が生じる可能性があります。新しい保険に加入したときは、古い保険と両方の保険料を支払うと空白期間が発生しません。二重に保険料を払うのが「もったいない」と思う人は、古い保険の保険料の引き落としを銀行で止めてください。猶予期間があるため、保障を翌月末まで引き延ばすことができます。新しい保障がスタートしたら、古いほうを解約しましょう。クレジットカード払いの人は、この裏技を使うことはできません。

◎落とし穴その②:がん保険の待ち期間

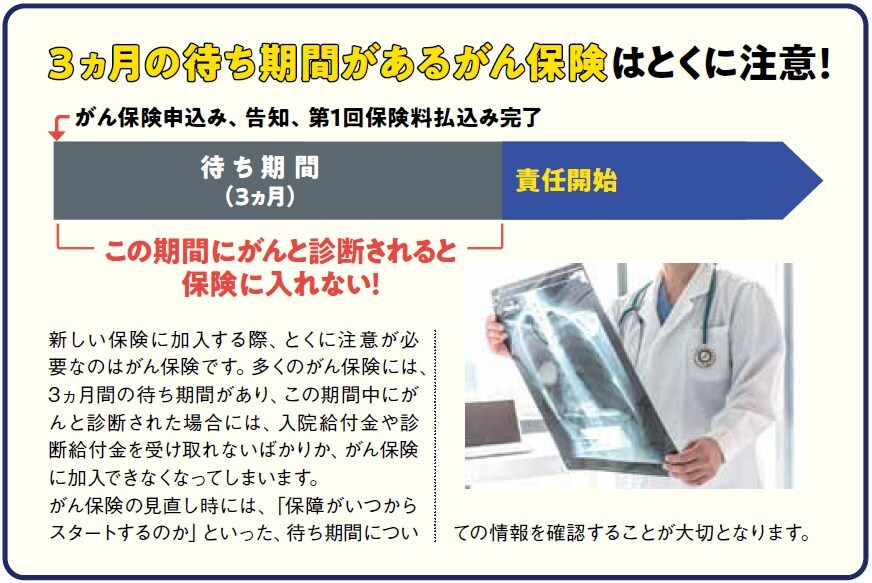

がん保険の場合、新しい保険に加入したあと、3ヵ月間は保障がないばかりか、この間にがんと診断されたら、保険は無効になります。がん検診の直前ではなく、余裕を持って加入しましょう。がん保険において二重に保険料を払う期間は3ヵ月以上になります。「保険料がもったいない」と思いがちですが、ここは保険料を二重に払うと覚悟を決めてください。

◎落とし穴その③:転換は損をする

転換とは、大手保険会社の商品に加入中に同じ保険会社の別の商品に乗り換えることをいいます。必ず、新しい保険の保険料のほうが割高なので損につながります。

◎落とし穴その④:お宝保険とは?

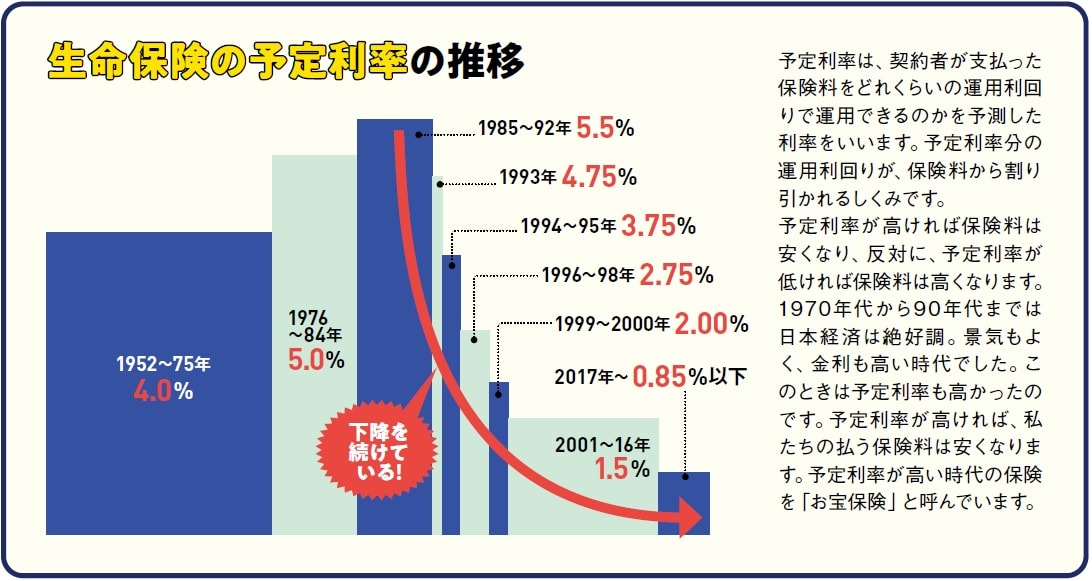

「転換で必ず損をする」のは、予定利率が低くなるからです。予定利率は保険料を割り引いてくれる率をいいます。予定利率の高い保険は、割引率が高い保険です。私たちにとっては、保険料が安くなります。予定利率の高い保険を「お宝保険」と呼んでいます。うっかり手放さないように。

長尾 義弘

ファイナンシャルプランナー

横川 由理

FPエージェンシー代表

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由